Ce este indicele BET?

BET este primul indice creat de BVB și reprezintă principalul punct de referință al pieței locale de capital. Acesta reflectă performanța celor mai tranzacționate companii de pe piața reglementată a BVB, cu excepția societăților de investiții financiare (SIF-uri). Indicele BET este un indice de preț ponderat în funcție de capitalizarea free-floatului, cu o pondere maximă de 20% pentru fiecare simbol. Criteriile de selectare a companiilor sunt lichiditatea, transparența emitenților și calitatea raportărilor și a comunicării acestora cu investitorii.

Ce este un ETF?

Un ETF (fond tranzacționat la bursă) este o formă de investiții care urmărește performanța unui indice bursier, a unui sector industrial sau a unui activ specific. Aceste instrumente sunt tranzacționate pe piața de capital, permițându-le investitorilor să le cumpere și să le vândă la fel de ușor ca și acțiunile unei companii listate la bursă. Cu ajutorul unui ETF, poți achiziționa sau vinde un grup diversificat de active fără a fi necesar să le achiziționezi pe toate individual. Emitentul ETF-ului deține activele de bază, creează un fond care urmărește performanța acestora și listează acțiunile fondului pe piața de capital.

Unul din ETF-urile de la Bursa de Valori București este administrat de Patria Asset Management și este denumit BET Patria-Tradeville. Acesta este un fond listat la bursă care își propune să imite structura și evoluția indicelui BET, cel mai important indice al Bursei de Valori București. ETF-ul BET Patria-Tradeville este gestionat pasiv și investește exclusiv în companiile incluse în indicele BET, cu o expunere minimă în depozite bancare.

Ce este TVBETETF?

ETF-ul TVBETETF este un fond deschis de investiții listat la Bursa de Valori București, cu simbolul TVBETETF, care a fost lansat în august 2012. Este primul ETF din România și adoptă o strategie de investiții pasivă, urmărind replicarea structurii și a performanțelor indicelui principal al BVB, BET. Indicele BET este calculat ca medie ponderată a prețului unui coș de acțiuni importante listate la bursă și reflectă performanța generală a pieței. Fondul are investiții în cele mai importante 20 de companii românești listate la BVB, din diverse sectoare de activitate. Acesta este un fond de tip acumulare, astfel că dividendele încasate de la emitenții din portofoliu sunt reinvestite. Utilizarea indicelui BET de către fond se bazează pe un contract de licență încheiat cu Bursa de Valori București.

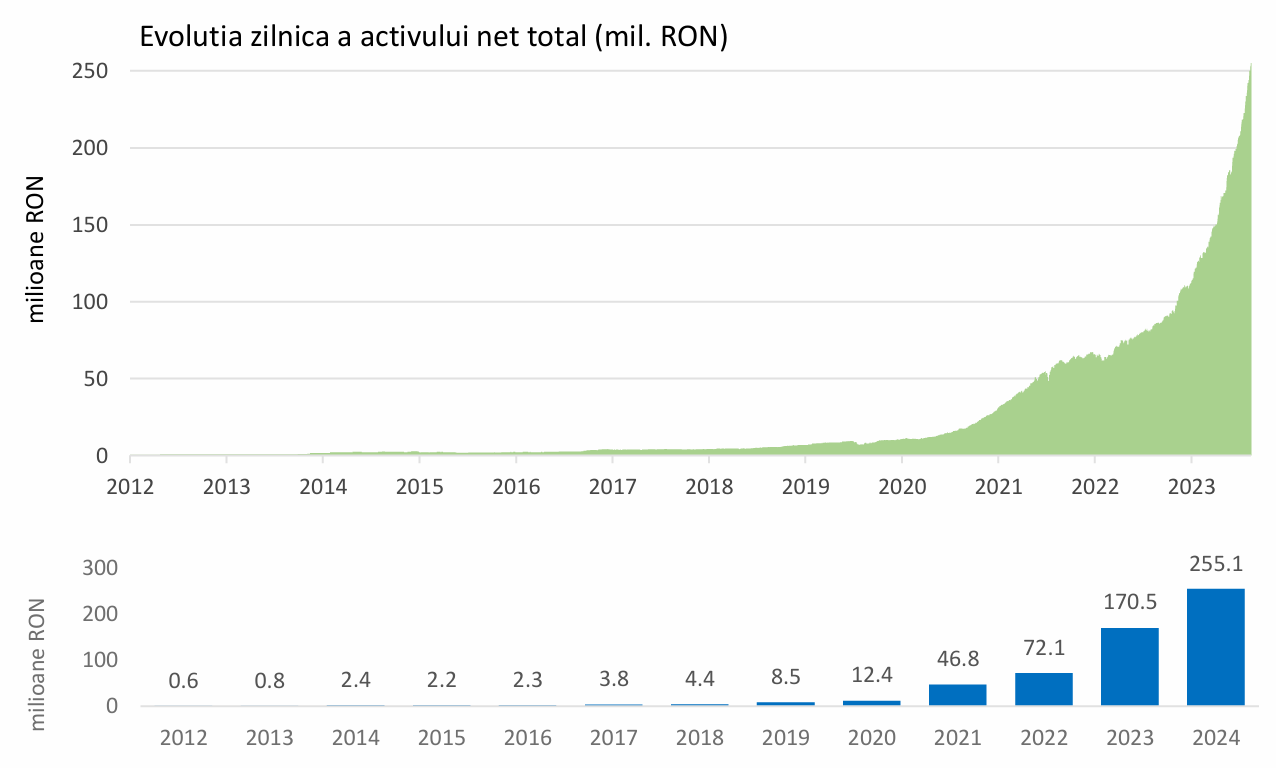

Ce performanță a înregistrat TVBETETF?

În perioada 2021 – 2023, TVBETETF a fost cel mai performant fond deschis de acțiuni din România, conform Patria Asset Management. Mai jos poate fi observată evoluția fondului care a crescut substanțial în ultimii 3 ani.

Sursa: Patria Asset Management

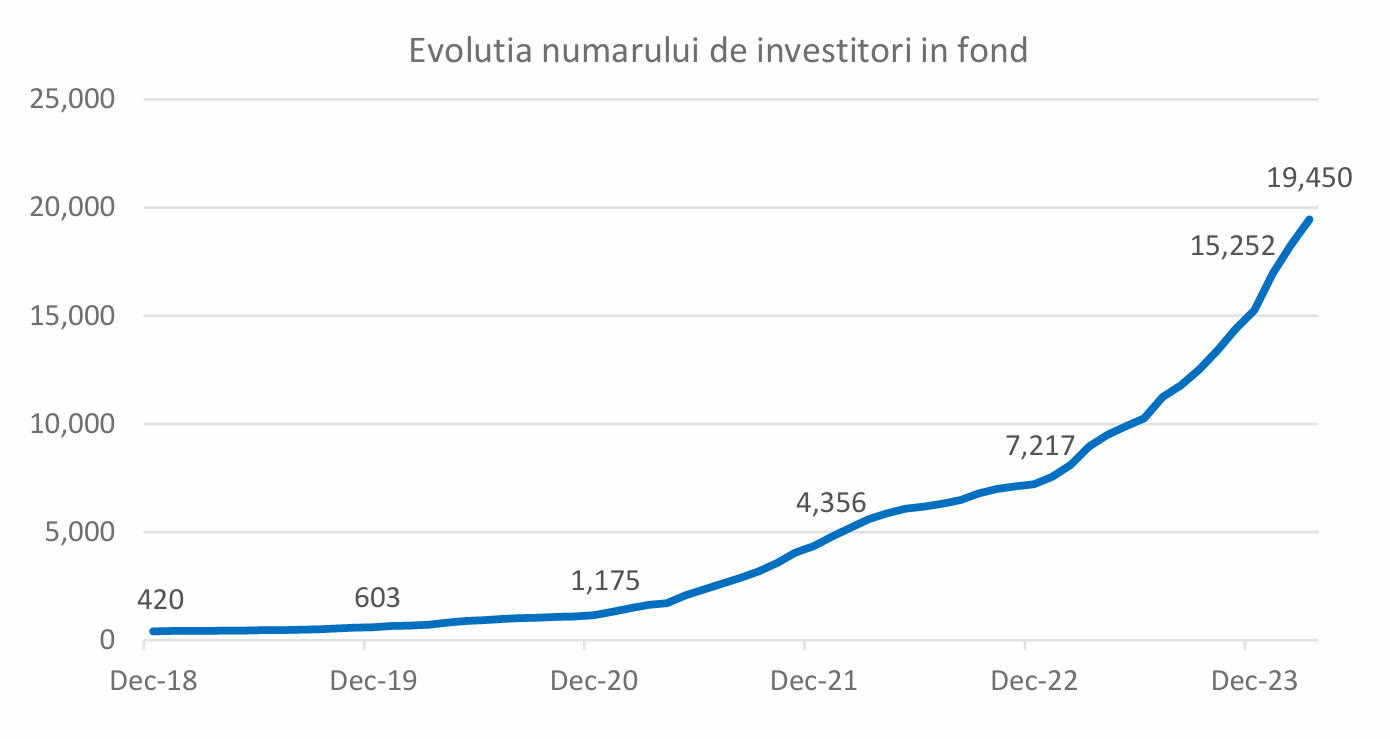

Numărul de investitori în fond a cunoscut o creștere de peste 45 de ori pe parcursul a 5 ani. Astfel, de la 420 de investitori în luna decembrie a anului 2018, fondul a ajuns la aproape 19.500 de investitori în luna martie a anului 2024.

Sursa: Patria Asset Management

Ce costuri presupune TVBETETF?

Costurile pe care le implică fondul cuprind administrarea, depozitarea, decontarea tranzacțiilor și a instrumentelor, iar acestea au impact estimat de 1,51%. Pe lângă aceste costuri mai există comisionul de tranzacționare datorat brokerului, prin care sunt achiziționate sau vândute unitățile de fond. Toate costurile pe care le implică fondul sunt achitate direct de fond, înainte de a calcula valoarea unității de fond. Așadar, randamentele prezentate de fond sunt cele finale, deci nete.

Cum pot investi în ETF-uri?

Deschide-ți acum cont de tranzacționare și poți investi în acest tip de instrument financiar! Deschiderea contului nu durează mai mult de 10 minute, dacă ai toate actele necesare la-ndemână. Așa că, ce mai aștepți? Noi suntem aici să te ajutăm la fiecare pas.