Sectorul financiar a avut de suferit în prima jumătate a acestui an, fiind unul dintre sectoarele slab performante cu o scădere de aproximativ -22.6% de la începutul anului 2020, în condițiile în care indicele S&P500 s-a apreciat cu 1.40% în același interval de timp.

Rezultatele trimestriale raportate de către băncile americane au fost afectate de marjele mai scăzute a dobânzilor, dar și de necesitatea de a constitui provizioane (așadar nivelul cheltuielilor fiind mai ridicat), acestea anticipând faptul că mai mulți debitori ar putea fi afectați de efectele pandemiei în lunile următoare. Cu toate acesta, activitatea de tranzacționare s-a dovedit a fi “colacul de salvare” având un impact pozitiv semnificativ asupra rezultatelor financiare care s-au dovedit a fi peste așteptările analiștilor, pentru o parte dintre acestea.

Depozitele ating noi maxime in SUA datorită efectului de “conservare a economiilor”

Pandemia a creat incertitudine, iar incertitudinea a condus la creșterea economiilor populației în dorința de a se proteja în fața unei eventuale crize economice. Așadar nivelul economiilor la bănci și implicit depozitele au “sărit în aer” în Aprilie 2020, după care au intrat într-un trend descendent. Depozitele bancare au atins un nivel record în Iulie, ridicându-se la $15.6 trilioane $ în data de 8 iulie 2020, fiind cu 18% mai mari față de începutul anului 2020.

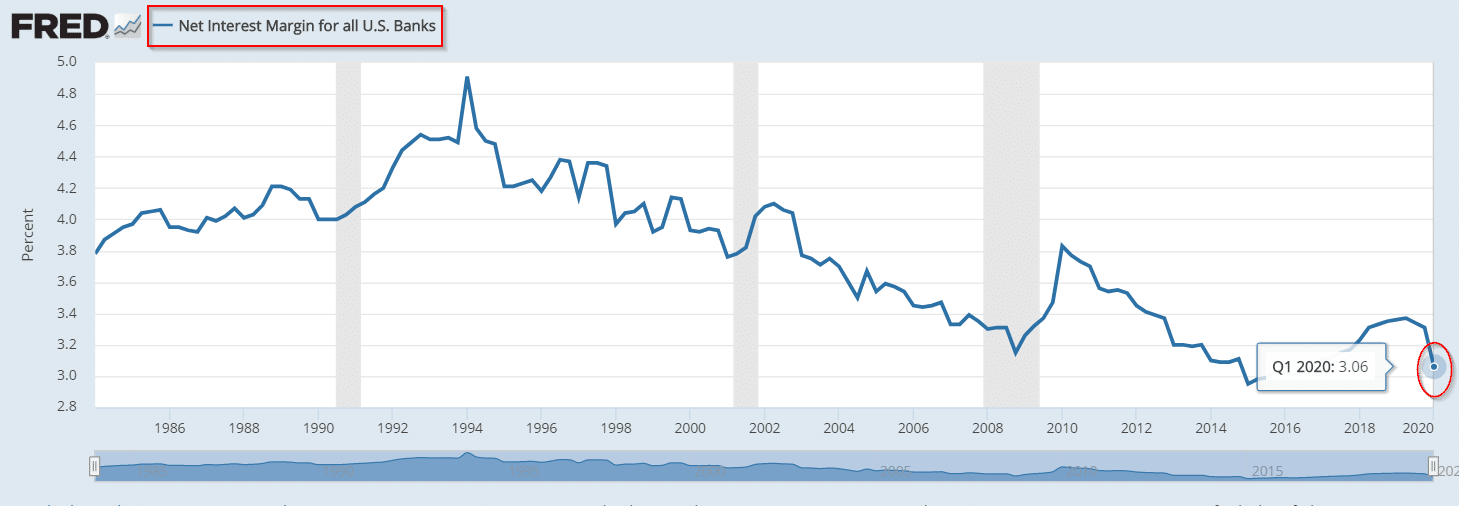

Fig.1 Presiune asupra marjelor nete de dobândă

Marja netă a dobânzii a fost în scădere în primul trimestru al anului, fiind de 3.06% (față de 3.31% în trimestrul al patrulea din anul 2019). Scăderea se datorează reducerii ratelor dobânzii de referință. De asemenea, este de așteptat ca trendul descendent să se mențină datorită nevoii de stimulare a economiei prin finanțări ieftine.

Băncile își cresc provizioanele

Fig.2 Provizioanele pentru pierderile din împrumuturi raportate la totalul împrumuturilor

În primul trimestru al acestui an, nivelul provizioanelor a crescut semnificativ odată cu incertitudinea provocată de evoluția și efectele pandemiei, care ar putea afecta activitatea debitorilor instituțiilor bancare. Creșterea provizioanelor pentru creditele neperformante, respectiv presiunea asupra marjelor net a dobânzii, pot conduce pe termen scurt la o scădere a profitabilității bancare.

Rezultatele băncilor pe al doilea trimestru al anului 2020 în creștere datorită activității de tranzacționare

JPMorgan Chase & Co. (JPM)

Rezultate băncii pentru trimestru al doilea au fost peste așteptări atât la nivelul profitului cât și la nivelul veniturilor înregistrate. Astfel, JPM a raportat un profit net pe acțiune de 1.38 $ cu 32.6% peste cel estimat de analiști. Veniturile totale au fost în valoare de 33 mld.$ , peste așteptările de 30.3 mld. $. Rezultatele pozitive au fost influențate semnificativ de creșterea veniturilor din tranzacționare (+ 79%), atingând un nivel record de 9.7 mld. $, depășind așteptările analiștilor. Tranzacțiile cu obligațiuni au înregistrat venituri de 7.3 mld.$ , o creștere de 120% față de nivelul anului anterior. Cu toate acestea, în ceea ce privește perioada următoare, directorul general al băncii, Jamie Dimon, rămâne rezervat și spune că în ciuda datelor macroeconomice recente pozitive, dar și a unei acțiuni guvernamentale semnificative, încă ne confruntăm cu multă incertitudine cu privire direcția viitoare a economiei.

Bank of America Corp. (BAC)

Banca a raportat un profit net de 3.5 mld. $, respectiv 0.37 $ pe acțiune (peste cel estimat de către analiști de 0.27 $). Divizia de tranzacționare a Bank of America a contribuit la compensarea impactului cauzat de pandemia Covid-19, deși rezultatele de tranzacționare ale firmei au fost mai puțin vizibile decât a rivalilor JPMorgan Chase și Goldman Sachs. Veniturile din tranzacțiile cu obligațiuni au crescut cu 50%, până la 3.2 mld. $, însă veniturile din dobânzi s-au diminuat cu 11%, din cauza ratelor mai mici ale dobânzii. De asemenea, instituția de credit și-a majorat rezervele pentru acoperirea pierderilor de credit cu 4 mld. $.

Citigroup Inc. (C)

Citigroup a raportat rezultate trimestriale tot peste așteptările analiștilor, în mare parte datorită creșterii masive a veniturilor din tranzacționare. Rezultatul pe acțiune a fost de 0.50 $ pe acțiune (peste așteptările analiștilor de 0.28 $ pe acțiune). Încasările realizate din tranzacționarea cu mărfuri, valute și instrumente cu venit fix s-au ridicat la 5.6 mld. $. “Cu un accent puternic pe managementul riscului, suntem pregătiți pentru o varietate de scenarii și vom continua să operăm instituția noastră cu prudență, având în vedere situația fără precedent în care ne aflăm” a declarat Michael Corbat, directorul general al băncii.

Wells Fargo & Co. (WFC)

Wells Fargo a înregistrat prima sa pierdere trimestrială de la Marea Recesiune încoace, întrucât banca a constituit provizioane de 8,4 mld. $. Aceasta a înregistrat o pierdere de 2.4 mld. $ în al doilea trimestru al anului, reprezentând o pierdere pe acțiune de 0.66 $, mai rău decât așteptările analiștilor, de 0.20 $ pe acțiune. De asemenea, banca a anunțat un nou dividend trimestrial, în valoare de 0.10 $ , fapt ce poate indica pesimismul băncii în ceea ce privește anul următor.

Băncile vor fi sub presiune în perioada următoare, datorită creșterii costurilor cu provizioane, marjele nete de dobândă aflate în scădere, rata ridicată a șomajului, efectului negativ asupra economiilor și creditării cauzate de prelungirea pandemiei și posibila limitare a ajutoarelor individuale acordate de către guvern, care au susținut cererea pentru consum până acum.

Judit Zoltani, Manager Dep. Analiză și Strategii de piață

Claudiu Demian, Analist Financiar Dep. Analiză și Strategii de piață

Surse:

Cnbc.com

https://wallpaperplay.com/board/wall-street-wallpapers – imagine

www.marketwatch.com

finance.yahoo.com

fred.stlouisfed.org