Ce este contul administrat discreționar?

Un cont administrat discreționar este un produs destinat persoanelor care au resurse financiare suficiente pentru a realiza investiții considerabile, însă care fie nu au suficient timp pentru a analiza piața pentru a lua decizii, fie nu au suficiente cunoștințe legate de anatomia instrumentelor financiare.

În cazul contului administrat discreționar, societatea de investiții este cea care efectuează operațiunile legate de administrarea portofoliului, pe baza unei strategii pe care o stabilește împreună cu investitorul, care este, în fapt, titularul contului. De asemenea, brokerul informează periodic clientul cu privire la portofoliul pe care acesta îl are, respectiv la performanța înregistrată. Este un lucru bine cunoscut și de la sine înțeles că evoluțiile pieței nu sunt predictibile în proporție de 100%, însă contul discreționar asigură o dispersie a riscurilor de concentrare pe companii, a riscurilor valutare și nu numai.

Contul administrat discreționar pe care Goldring îl pune la dispoziția clienților este administrat profesional, pe baza datelor publicate de companii și fără implicare emoțională. Investitorii pot avea încredere în deciziile din spatele construirii strategiilor și în experiența brokerilor Goldring.

Ce este un ETF?

Un ETF (exchange traded fund) sau un fond tranzacționat la bursă este un tip de fond de investiții care urmărește performanța unui indice bursier, al unui sector industrial sau al unui activ. ETF-urile sunt tranzacționate pe piața de capital, ceea ce înseamnă că pot fi achiziționate și vândute la fel de ușor precum acțiunile unei companii listate la bursă.

Un ETF îți oferă posibilitatea de a cumpăra și de a vinde un coș de active fără a fi necesar să cumperi toate componentele în mod individual. Emitentul ETF-ului deține activele-suport, construiește un fond care urmărește performanțele acestora și listează acțiunile fondului pe piața de capital.

ETF-urile sunt proiectate pentru a urmări valoarea unui activ-suport – fie că este vorba despre mărfuri, cum ar fi aurul sau un coș de acțiuni – acestea se tranzacționează la prețuri determinate de piață, existând mici diferențe față de prețul activului-suport și o rentabilitate puțin diferită față de cea a activului-suport.

Avantaje |

| Cont administrat discreționar | ETF-uri |

- Este gestionat profesionist.

- Este bazat pe strategii calibrate împreună cu parteneri experți internaționali.

- Strategiile se mulează pe profilul fiecărui investitor.

- Ne ocupăm de toate operațiunile legate de administrarea portofoliului tău.

- Investitorul este informat periodic cu privire la statusul portofoliului și la performanța acestuia.

| - Costuri reduse: ETF-urile tind să aibă comisioane mai scăzute, ceea ce înseamnă că acestea pot fi o modalitate foarte bună de a investi în mod eficient din punctul de vedere al costurilor.

- Diversificare.

- Transparență.

- Accesibilitate: Deoarece ETF-urile sunt tranzacționate pe piața bursieră, este foarte ușor să le cumperi sau să le vinzi. Poți investi în ETF-uri în orice moment pe parcursul ședinței de tranzacționare.

|

Dezavantaje |

| Cont administrat discreționar | ETF-uri |

- Control redus: odată ce strategia este aleasă, brokerul se ocupă de administrarea contului, implicând o libertate de alegere restrânsă, deoarece nu ai posibilitatea de a selecta companiile care alcătuiesc strategia.

- La fel ca în cazul tuturor investițiilor, se percep comisioane de administrare.

- Performanța portofoliului este în mare măsură influențată de deciziile administratorului, ceea ce poate constitui un factor de incertitudine pentru investitorii care preferă controlul direct asupra portofoliului lor.

| - Control redus: În calitate de investitor în ETF, nu ai putere decizională.

- Ponderea prea mare a unui activ: Investitorii ar putea fi limitați la acțiunile companiilor cu capitalizare mare din cauza ponderii ridicate a unui grup restrâns de acțiuni din indicele pieței. Lipsa expunerii la companiile cu capitalizare medie și mică ar putea priva investitorii de potențialele oportunități de creștere.

- Randamente mai mici: Randamentul obținut de ETF poate fi puțin mai mic decât cel înregistrat de activul suport.

- ETF cu efect de levier: Un ETF cu efect de levier este un fond care utilizează instrumente financiare derivate și datorii pentru a amplifica randamentele unui indice. Anumite ETF-uri cu efect de levier dublu sau triplu pot pierde mai mult decât dublul sau triplul indicelui urmărit. Aceste tipuri de investiții speculative trebuie evaluate cu atenție. În cazul în care ETF-ul este ținut pentru o perioadă mai lungă de timp, pierderea reală s-ar putea multiplica rapid.

|

Așadar, cea mai potrivită persoană să decidă ce tip de instrument financiar ți se potrivește ești chiar tu. Deschide-ți un cont la Goldring, iar noi te vom asista în ceea ce privește investițiile, vom răspunde întrebărilor pe care le ai pentru a participa, împreună, la dezvoltarea pieței de capital din România.

Care sunt strategiile de cont administrat discreționar oferite de Goldring?

Strategia Earnings Surprise S&P 500 are expunere 100% în SUA, vizează acțiuni din componența unuia dintre cei mai importanți indici din lume, S&P 500. Cea de-a doua, Stoxx 600 Earnings Surprise, are expunere 100% pe piețele europene, cu indicele Stoxx 600 ca univers investițional, Goldring Balanced combină componenta de acțiuni cu cea de obligațiuni într-un singur portofoliu, în proporție de 80% acțiuni și 20% obligațiuni, iar cea din urmă strategie este S&P 500 Options și se bazează pe mișcările posibile ale indicelui S&P 500, folosind în principal modele cantitative pentru a implementa și a gestiona sub-strategiile de investiții hedge.

Goldring BET ia în calcul acțiuni listate la Bursa de Valori București, componente ale indicelui BET, acestea fiind selectate în funcție de o serie de criterii fundamentale. Strategia E&R US 500 are expunere pe indicele S&P 500 prin replicarea exactă a instrumentelor financiare din indice, dar într-o pondere diferită, în timp ce E&R US 100 reprezintă replicarea instrumentelor financiare din indicele S&P 100, și acesta în proporții diferite. Cea din urmă strategie, E&R TSX 60 urmărește să depășească performanța indicelui canadian S&P TSX 60 prin replicarea exactă a instrumentelor financiare din indice, dar, de asemenea, în ponderi diferite.

Fiecare strategie abordată are câte un benchmark în funcție de care se stabilește performanța înregistrată. Benchmarkul utilizat constă în piețele de pe care sunt alese acțiunile și este indicatorul de referință. Anul trecut portofoliile administrate de Goldring au depășit pragul înregistrat de indicii de referință. Aceste portofolii sunt perfecte pentru diversificarea investițională, având în vedere expunerea pe care o au pe cei mai mari indici din SUA, Europa și Canada.

ETF-uri la Bursa de Valori București

Un ETF listat la Bursa de Valori București este administrat de Patria Asset Management și poartă denumirea BET Patria-Tradeville. Acesta este un fond listat la bursă care își propune să imite structura și evoluția indicelui BET, cel mai important indice al Bursei de Valori București. ETF-ul BET Patria-Tradeville este gestionat pasiv și investește exclusiv în companiile incluse în indicele BET, cu o expunere minimă în depozite bancare.

ETF Energie Patria-Tradeville este al doilea ETF românesc, fiind disponibil pentru tranzacționare începând cu 22 februarie 2023. Obiectivul principal al acestui ETF este replicarea performanței indicelui BET-NG, indicele bursier dedicat companiilor din sectorul energetic și al utilităților din România. Având în vedere focalizarea pe sectorul energetic, performanța ETF-ului este strâns legată de evoluția acestui domeniu specific. Factori externi, precum volatilitatea prețurilor petrolului sau modificările în reglementările sectorului, pot afecta în mod negativ companiile incluse în indicele BET-NG și, implicit, evoluția ETF-ului.

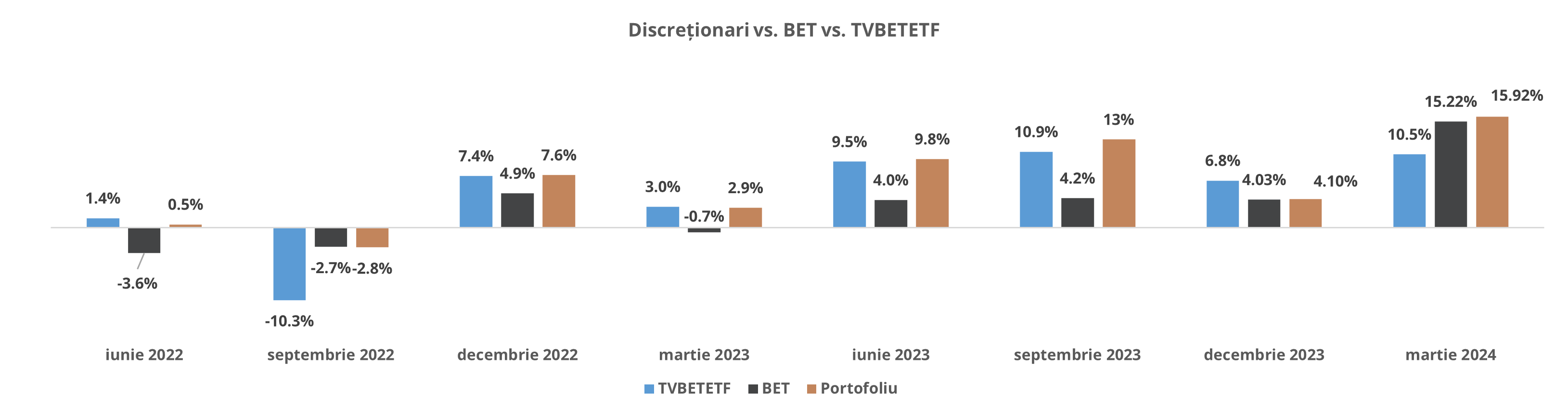

Graficul de mai jos subliniază în mod comparativ evoluția indicatorului de referință, respectiv a indicelui BET, care reprezintă principalul barometru al Bursei de Valori București, în raport cu performanța ETF-ului asociat acestui indice și cu portofoliul gestionat de către Goldring.

Cel de-al doilea grafic prezintă evoluția comparativă a indicatorului de referință, indicele BET-NG, care reprezintă o măsură importantă a performanței sectorului energetic pe Bursa de Valori București. În plus, această analiză comparativă include performanța ETF-ului care replică indicele specific, precum și performanța portofoliului administrat de către Goldring.

Ce mai aștepți? Deschide-ți acum un cont de tranzacționare la Goldring și noi te vom asista în tot parcursul investițional. De asemenea, putem identifica împreună, dacă nu ești sigur, ce strategie ți se potrivește.

Andreea Orosfoian, Specialist Marketing