Război și piețe financiare: de ce panica este cel mai scump sfat

08.03.2026

8 m. 17 sec.

Educație financiară

În dimineața zilei de 1 martie 2026, investitorii din întreaga lume s-au trezit cu știrea conform căreia, SUA și Israel au lansat operațiuni militare majore împotriva Iranului, liderii supremi de la Teheran au fost eliminați, iar Strâmtoarea Hormuz — canalul prin care trece o treime din petrolul mondial — a fost declarată ulterior închisă de către Iran. Reacția piețelor la deschiderea de luni a fost imediată și previzibilă: petrolul a sărit cu 13% într-o singură zi, aurul a atins noi maxime, acțiunile companiilor aeriene scădeau puternic.

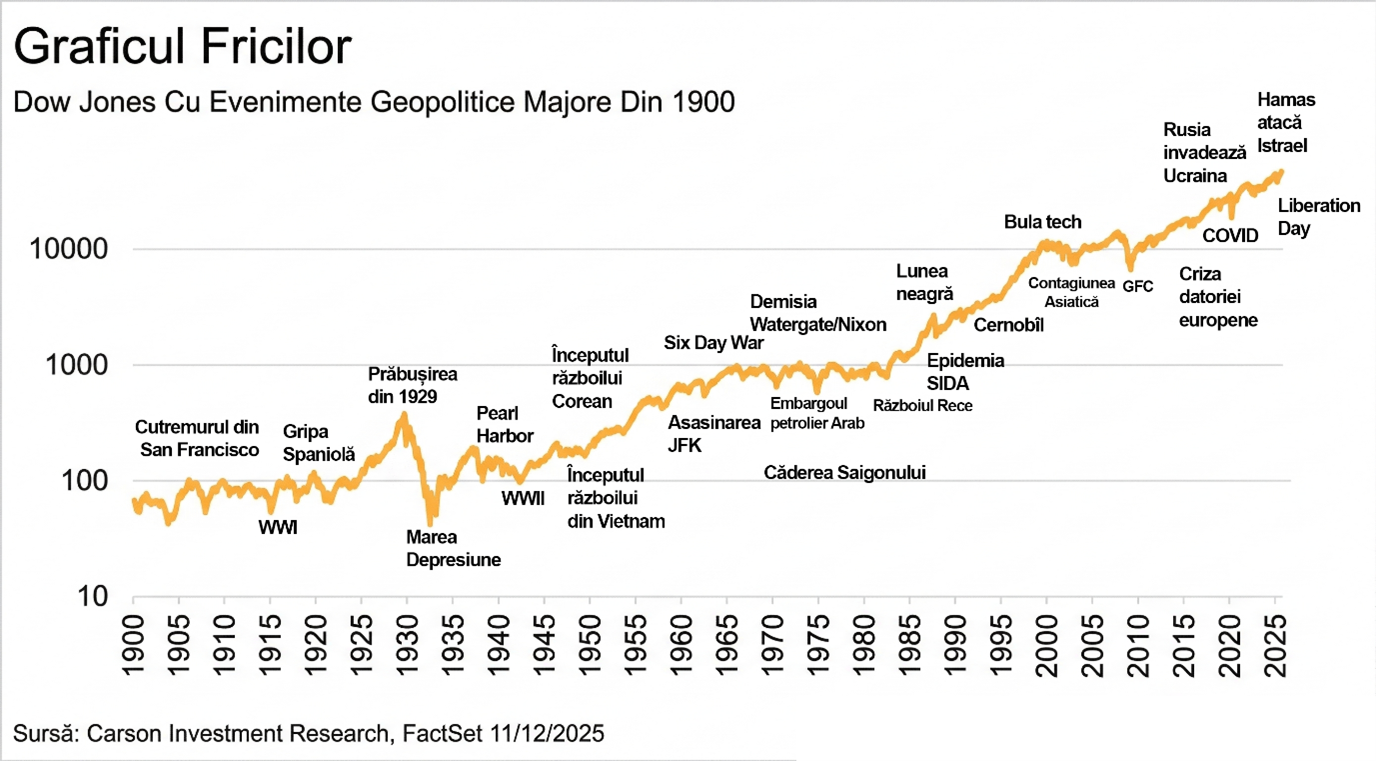

Dacă ești investitor, fie că abia ai început, fie că ai ani de experiență pe bursă, astfel de momente pot declanșa un instinct puternic: să vinzi tot și să aștepți să treacă furtuna. Dar este acesta sfatul corect? Istoria piețelor financiare sugerează altceva. De-a lungul a peste 100 de ani de conflicte, războaie și crize geopolitice, bursa a demonstrat un lucru fundamental: panica este cel mai costisitor dușman al investitorului.

În acest articol, îți prezentăm ce s-a întâmplat cu piețele financiare în perioadele de război, ce oportunități au apărut pentru investitorii disciplinați și de ce raționamentul calm bate întotdeauna emoția, pe termen lung.

1. Cum reacționează piețele la izbucnirea unui conflict armat

Primul lucru pe care trebuie să îl înțelegem este că piețele financiare nu reacționează la război în sine, ci la incertitudine. Atunci când un conflict izbucnește, investitorii nu știu cât va dura, cât de departe se va extinde și ce costuri economice va genera. Această incertitudine este cea care provoacă volatilitate, nu războiul în sine.

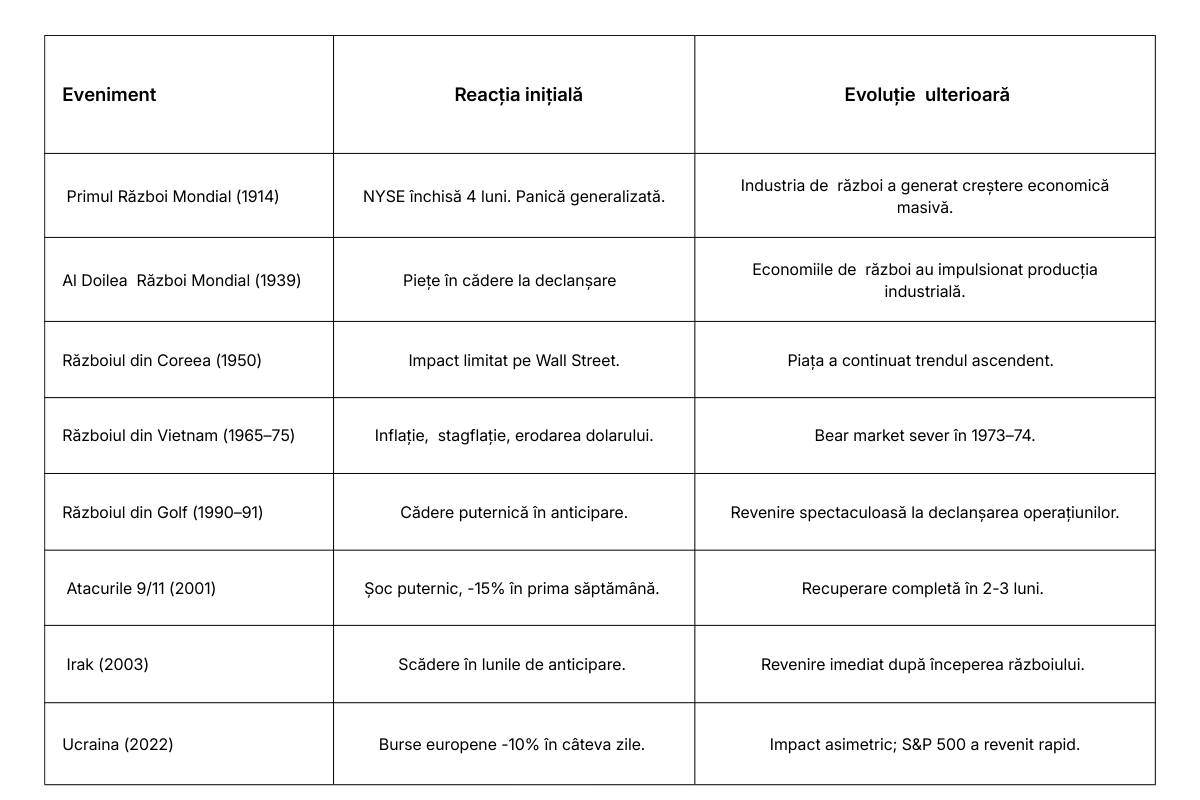

Există un tipar clasic care s-a repetat de zeci de ori în istorie: piețele cad puternic în anticiparea și la izbucnirea conflictului, apoi se stabilizează sau chiar recuperează odată ce situația devine mai clară, chiar dacă războiul continuă. Investitorii care au vândut în panică și-au transformat pierderile temporare în pierderi permanente.

Să vedem cum arată acest tipar în date concrete:

În studiul LPL Research care analizează 25 de crize geopolitice majore din ultimii 80 de ani, piața a revenit la nivelul pre-criză în mai puțin de 7 săptămâni, în medie. Singurul factor care a transformat o corecție într-un bear market prelungit a fost atunci când criza s-a transformat într-o perturbare economică structurală, cum a fost embargoul petrolier din 1973.

2. Contextul actual: de ce războiul din Iran poate fi diferit

Conflictul din Iran nu este un război oarecare. El implică cel de-al patrulea producător OPEC de petrol din lume și, mai important, țara care controlează Strâmtoarea Hormuz, un canal de 54 km lățime prin care trec zilnic aproximativ 20 de milioane de barili de petrol, adică aproape o treime din exporturile mondiale de țiței pe cale maritimă.

În 2025, peste 14 milioane de barili pe zi au tranzitat această strâmtoare, iar trei sferturi din aceste cantități au mers către China, India, Japonia și Coreea de Sud. O blocare prelungită a acestui canal ar reprezenta un șoc energetic global fără precedent în ultimele decenii.

Ce s-a întâmplat pe piețe în primele zile

Petrolul Brent a crescut cu 12% în primele 3 zile de conflict, depășind 83 de dolari pe baril. Analiștii de la Standard Chartered și ING anticipează că prețul ar putea depăși 100 de dolari dacă strâmtoarea rămâne blocată.

Aurul a atins noi maxime istorice, confirmând rolul său tradițional de refugiu în perioade de incertitudine.

Acțiunile globale au scăzut cu 1–2% la deschidere, cu pierderi mai accentuate în Europa și Asia, regiunile cel mai expuse la importul de petrol din Golf.

Obligațiunile americane au crescut în preț (randamentele au scăzut), investitorii căutând siguranța teoretică pe care o oferă titlurile de stat americane.

Aceasta este reacția clasică de „flight to safety” adică fuga către active sigure, pe care o vedem la fiecare criză majoră. Întrebarea importantă pentru tine, ca investitor, nu este ce se întâmplă în primele zile, ci ce ar trebui să faci în această perioadă.

3. Lecții istorice pentru investitorul de astăzi

Lecția 1: Panica este cel mai scump sfat pe care ți-l poți da singur

Să ne uităm la un exemplu concret: atacurile teroriste din 11 septembrie 2001. NYSE a fost închisă o săptămână, iar la redeschidere piața a pierdut aproape 15% în câteva zile. Mulți investitori au vândut tot. Șase săptămâni mai târziu, piața recuperase aproape complet. Cei care au vândut în panică au marcat o pierdere și au ratat recuperarea.

Același tipar s-a repetat la Războiul din Golf de la începutul anilor 90. Piețele au scăzut cu aproximativ 20% în lunile de anticipare ale conflictului. Imediat ce operațiunile militare au început efectiv, bursa a început să urce, deoarece incertitudinea dispăruse, chiar dacă războiul nu se terminase încă.

Regula de aur:

„Piețele urcă un zid al grijilor.” Ele nu așteaptă vești bune ca să crească, ci așteaptă doar ca lucrurile să fie mai clare decât se temea cel mai pesimist scenariu.

Lecția 2: Războaiele locale nu produc bear markets globale, excepție face șocul energetic

Analiza istorică a peste 30 de conflicte armate arată că doar evenimentele care au perturbat grav fluxurile economice globale au dus la bear markets prelungite. Războiul din Vietnam a creat inflație și stagflație, dar nu din cauza luptelor în sine, ci din cauza cheltuielilor guvernamentale masive și a șocului petrolier din 1973.

Conflictele din Golf (1990), Irak (2003) sau cel israeliano-palestinian din 2023 au generat volatilitate de câteva săptămâni, după care piețele și-au continuat traiectoria. Chiar și războiul din Ucraina, cu toate implicațiile sale energetice, nu a oprit S&P 500 să își revină în câteva luni. Același lucru putem spune și despre bursele europene, care au revenit ulterior pe creștere, după șocul inițial.

În contextul actual, factorul-cheie este Strâmtoarea Hormuz. Dacă aceasta rămâne blocată mai mult de câteva săptămâni, impactul va fi structural și va afecta piețele pe termen mai lung. Dacă se găsește o rezoluție diplomatică sau militară rapidă, scenariul de bază rămâne o corecție temporară. Deja Trump a anunțat că va oferi sprijin navelor comerciale prin escortarea acestora de către Marina SUA, dacă va fi necesar.

Lecția 3: Crize = oportunități pentru investitorul disciplinat

Warren Buffett a spus-o direct: „Fii lacom când alții se tem.”

Investitorii care au cumpărat acțiuni după panica de la 9/11 au obținut randamente de peste 20% în următoarele 12 luni. Cei care au cumpărat în octombrie 1990, la vârful fricii legate de Războiul din Golf, au prins o perioadă de creștere de peste 10 ani.

Criza actuală din Iran poate reprezenta, în funcție de evoluția ei, o oportunitate similară.

4. Sectoare și active: ce câștigă, ce pierde în perioade de conflict

Active și sectoare care tind să crească

• Metale prețioase: aurul și argintul

• Energie: petrolul și gazele

• Apărare și aerospațial

• Materii prime

• Valute considerate refugiu: dolarul american, francul elvețian, yenul japonez

• Obligațiuni de stat americane (Treasuries)

Active și sectoare sub presiune

• Turism și aviație

• Linii aeriene

• Retail și consum discreționar

• Piețe emergente importatoare de petrol

Contextul din România

România este un producător modest de petrol (prin Petrom) și are o expunere directă limitată la Orientul Mijlociu. Însă, ca economie europeană importatoare netă de energie, o scumpire durabilă a petrolului va alimenta inflația și va putea întârzia reducerile de dobândă ale BNR.

5. Cum să rămâi rațional: un ghid practic pentru investitor

Verifică-ți orizontul de timp

Dacă investești cu un orizont de 10+ ani, volatilitatea de câteva săptămâni sau luni este doar un zgomot de fond.

Nu lua decizii bazate pe titluri de știri

Așteaptă 48–72 de ore înainte de a lua decizii majore.

Diversificarea este cel mai bun scut

Un portofoliu diversificat reduce volatilitatea.

Diferența dintre a vinde și a rebalansa

A vinde în panică = ieșire fără plan.

A rebalansa = optimizare.

Folosește metoda Dollar-Cost Averaging (DCA)

Investește în tranșe pe parcursul perioadei de volatilitate.

6. Scenariile posibile și implicațiile lor

Scenariul 1 — Conflict scurt (2–4 săptămâni)

Probabilitate: 40–50%

Piețele recuperează în 4–8 săptămâni.

Scenariul 2 — Conflict prelungit (2–3 luni)

Probabilitate: 35–40%

Volatilitate ridicată, corecții de 5–10%.

Scenariul 3 — Escaladare regională majoră

Probabilitate: 10–15%

Petrol >120 USD/baril.

Risc serios de șoc inflaționist global.

Concluzie: Calmul este cel mai bun portofoliu

Conflictul din Iran ne reamintește că lumea este imprevizibilă și că piețele financiare vor continua să fie puse la încercare de evenimente geopolitice.

Dar istoria de peste 100 de ani este clară: investitorii care au rămas disciplinați, diversificați și raționali în perioade de criză au ieșit întotdeauna mai bine decât cei care au acționat pe baza fricii.

Nu există o formulă magică care să elimine riscul sau care să garanteze profituri în astfel de momente. Diferența o face atitudinea în fața riscului: să înțelegi ce se întâmplă, să ai un plan pregătit înainte de criză, să eviți deciziile impulsive și să privești volatilitatea ca pe o parte inevitabilă și, uneori, chiar o oportunitate, mai ales pentru o investiție pe termen lung.

La Goldring, credem că educația financiară este cel mai valoros instrument al unui investitor. Dacă ai întrebări despre cum să îți poziționezi portofoliul în contextul actual, echipa noastră este la dispoziția ta.

Ți-a plăcut acest articol?

Distribuie articolul pe:

START INVESTIȚII

Discută direct cu un broker sau deschide contul tău online.

NEWSLETTER

Fii cu un pas înaintea pieței!