Abilitatea de a ne asigura un trai decent sau de a obține independența financiară într-un viitor incert presupune viziune, determinare și cunoaștere. Pentru a putea valorifica și profita de anumite conjuncturi financiare, mai întâi, trebuie să înțelegi modul în care funcționează banii, dar și cum îi poți face să lucreze pentru tine. Pentru fiecare persoană în parte, independența financiară reprezintă altceva. Definiția spune că ,,A fi independent financiar înseamnă să câștigi suficienți bani din surse de venit pasiv astfel încât să-ți poți menține stilul de viață actual fără a mai fi nevoie să muncești”. Cum ajungem mai repede la treapta prosperității și independenței financiare totale? Introducând în viața personală noi comportamente financiare sănătoase și urmându-le în mod repetat.

Cum evaluăm averea netă?

Primul pas pe care îl ai de făcut în drumul tău către independența financiară este să îți evaluezi averea netă actuală. Poți face acest lucru cu ajutorul a doi termeni foarte importanți din contabilitate, care trebuie luați în calcul și aplicați și în viața personală, activul și pasivul. Averea netă = Active personale – Pasive personale Din punct de vedere contabil, activele sunt ceea ce deținem, iar pasivele reprezintă modul în care finanțăm ceea ce deținem. Robert Kiyosaki definește în cartea sa, ,,Tată bogat, tată sărac”, cei doi termeni ca fiind: Activ: Orice îți pune bani în buzunarPasiv: Orice îți scoate bani din buzunarActivele sunt: bani cash, depozite bancare, obligațiuni, fonduri mutuale, terenuri, apartamente, case, metale prețioase, mărfuri, afaceri, proprietăți intelectuale. Majoritatea lucrurilor pe care le cumpărăm intră în categoria pasivelor. Pasivele nu sunt și nu trebuie văzute ca un lucru rău. Pentru finanțele personale este important modul în care le procurăm, dar și motivul pentru care facem acest lucru. Pasivele pot fi: împrumuturi, ipotecă, mașini (rate la mașini), cărți de credit, casa personală, electronice și electrocasnice personale, pensie facultativă, bunuri de lux (ceasuri, tablouri, haine scumpe etc.). Ideal este să ne concentrăm asupra deținerilor și să ne dezvoltăm cât mai multe surse de venit. Totodată, este important ca sursele de venit să se transforme în active și pasive pentru că, de cele mai multe ori, venitul se transformă în cheltuieli și astfel nu se poate economisi.

Nu contează cât câștigi, ci cât economisești

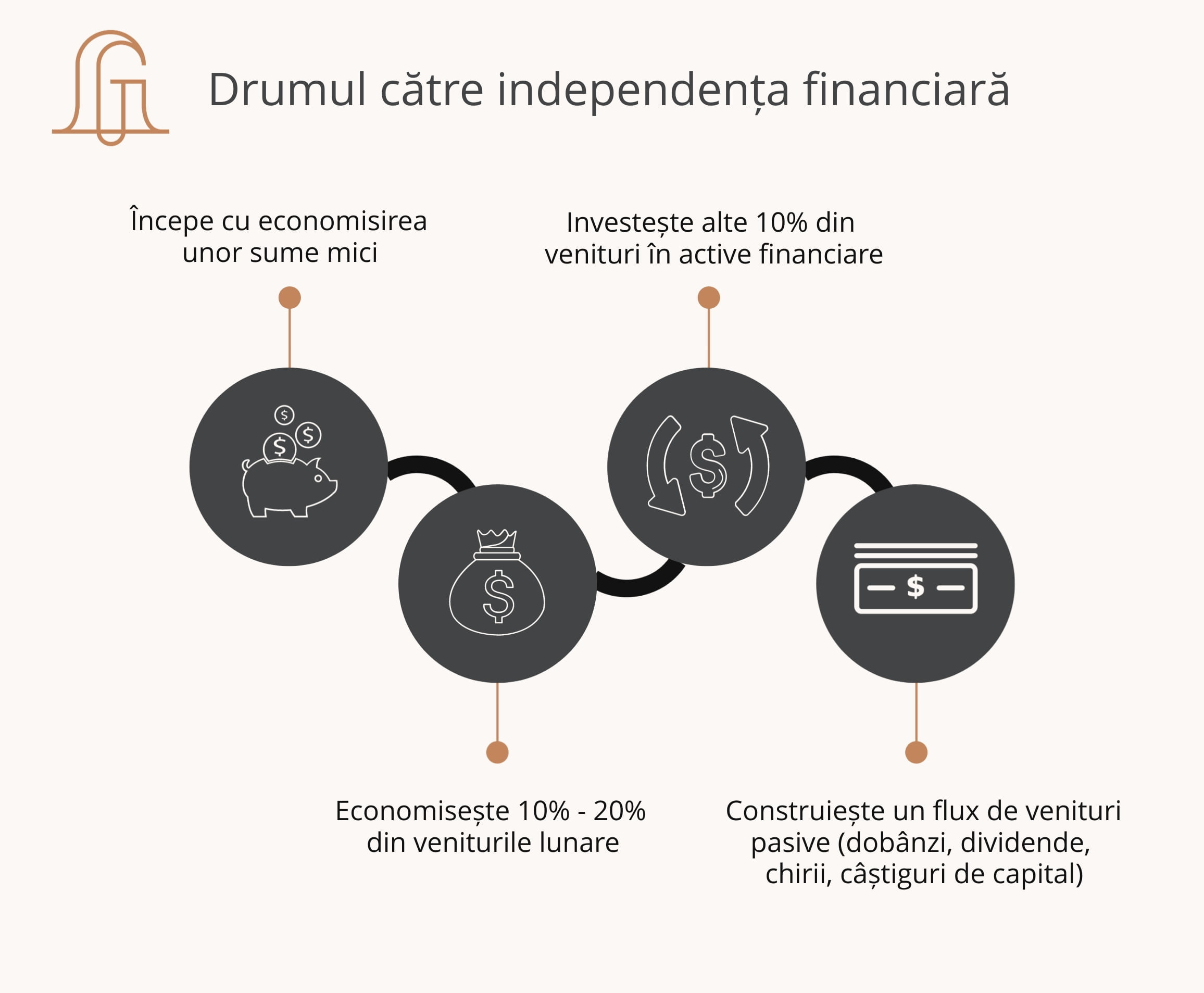

Al doilea pas pe care trebuie să îl faci atunci când îți dorești să îți sporești averea personală este economisirea. Economisirea trebuie să devină un obicei care să se desfășoare pe tot parcursul vieții. În fiecare lună, poți lua cel puțin 10% - 20% din venitul tău total pentru a-l transfera în secțiunea de active, adică în depozite, conturi de economii, acțiuni, fonduri mutuale. Majoritatea acordă atenție doar venitului, nu și economisirii. O metodă bună prin care poți economisi este cea ,,în cascadă”, adică trecând la următorul fond, de îndată ce l-ai completat pe cel anterior:

Fondul de urgență: reprezintă o sumă de bani echivalentă cu de 6 x cheltuielile lunare de bază, adică temelia averii tale de care nu te atingi decât în cazul urgențelor cum ar fi pierderea sursei de venit, problemele de sănătate. Acești bani nu se folosesc în cazul nunților, botezurilor sau concediilor. Dacă se consumă din acest fond, reîntregirea lui ar trebui să devină prioritatea nr. 1.

Fondul pentru achiziții mari: un fond special creat pentru achiziții mari, dar necesare, cum ar fi: avansul pentru casă sau cumpărarea unei mașini. Atâta timp cât mașina și casa pe care le achiziționezi sunt sub posibilitățile tale (adică ți-ai permite ceva mult mai scump), nu riști să rămâi blocat la nivelul acestui fond.

Fondul pentru independența financiară: acesta este fondul destinat investițiilor și cel care va constitui averea ta, atunci când vei atinge independența financiară.

Cheltuielile să fie sub nivelul posibilităților

Este important să scădem cheltuielile sau să le menținem la nivelul actual. Cheltuielile se împart în:

Investește în activecare generează venit pasiv sau care se vor aprecia ca valoare

Venitul pasiv este venitul pentru care muncești doar o dată pentru a-l crea sau pentru a-l achiziționa și care, ulterior, generează venit fără să necesite intervenția ta (sau doar o intervenție limitată). Venitul activpoate fi: salariul pe care îl primești de la serviciu, venituri din profesie liberală sau ca proprietar de afacere (ce se implică în mod activ), venituri din activități online (dacă este necesar să muncești în fiecare zi pentru ele) și orice altă activitate în care trebuie să te implici în mod constant pentru a obține un venit. Activele care generează venit pasiv sunt: apartamente și case de închiriat, terenuri agricole care se pot da spre arendă, acțiuni plătitoare de dividende, depozite bancare, obligațiuni, drepturi de proprietate intelectuală, cărți, muzică, software și afaceri pe care le poți aduce la un nivel la care să funcționeze fără implicarea ta directă. Luând exemplul oamenilor care au obținut deja succesul financiar, observăm că în general există două căi pentru a obține acest succes: prin clădirea unei afaceri proprii sau investind.Investiții la bursăA investi la bursă presupune cumpărarea sau vânzarea de diferite instrumente financiare cu scopul obținerii de profit. Pentru a investi la bursă ai nevoie de un cont de tranzacționare, o strategie de investiții, multă răbdare și informații actualizate. Nu uita că educația financiară este primul pas către independența financiară, iar investițiile de succes au nevoie de cea mai bună sursă de informare! Vrei să investești la bursă? Poți începe chiar acum deschizându-ți un cont Goldring!Dacă încă nu te simți pregătit, poți încerca contul demo. Îți pregătești o strategie și investești fără riscuri. Deschide-ți un cont în doar 5 minute!