2021: Cel mai bun an din istorie în atragerea de finanțare prin piața de capital pentru antreprenori. Ce urmează?

Frenezie; efervescență; goană după oportunități de investire și de finanțare; supraevaluare; dezvoltare fără limite; comportament investițional adesea haotic – doar câteva sintagme prin care anul 2021 va rămâne un reper istoric pentru piețele de capital din întreaga lume, România inclusiv. Iar dacă ținem cont de faptul că anul 2021 a rămas sub auspiciile pandemiei, cu incertitudinea, teama, amenințarea crizelor în lanț, reziliența piețelor de capital în tranziția post-pandemică surprinde chiar și pe cei mai optimiști dintre veteranii pieței de capital. În noua realitate, sursele de informare pentru procesul investițional sunt mai puțin cele tradiționale, apetitul pentru „sânge proaspăt” este ridicat, iar decalajul dintre companiile nou-venite la bursă și cele existente sau cu tradiție se reduce semnificativ.

Pe bursele internaționale, citim doar despre cifre-record care au depășit chiar și frenezia erei dot.com (CNN, Enterprise Press, PwC) :

- Record de oferte publice inițiale (IPOs) la nivel global: 1635 de tranzacții IPO care au atras capitaluri cu 99% mai mari decât aceeași perioadă a anului trecut (E&Y), iar Trimestrul al III-lea este cel mai activ Q3 după numărul de tranzacții IPO și listări în ultimii 20 ani, potrivit recentului raport Earnst&Young.

- Într-o analiză datată 20 noiembrie 2021, Bloomberg afirmă că, la nivel global, aproape 2850 de afaceri și SPACs[1] au atras mai mult de 600 miliarde de dolari în operațiuni IPOs, zdrobind toate recordurile.

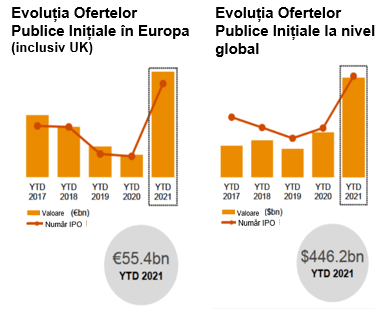

- În Europa, de asemenea, piața IPOs nu a fost niciodată mai în vervă decât acum (Bloomberg), valoarea ofertelor atingând 55,4 miliarde euro. Record de IPOs și la Euronext Amsterdam, care a marcat 20 listări ca urmare a tranzacții IPO și SPAC în valoare de 10.4 mld. euro.

Sursa: Price Waterhouse Coopers, IPO Watch Europe Q3 2021

- În România, potrivit declarațiilor BVB, în primele 10 luni au fost listate 25 de emisiuni de obligațiuni, 19 emisiuni de acțiuni și 9 emisiuni de titluri de stat, rundele de finanțare însumând peste 1,5 miliarde euro. Iar trendul listărilor se preconizează să continue pe măsură ce succesul operațiunilor anterioare popularizează alternativa finanțării prin piața de capital în rândul antreprenorilor și încurajează noi și noi intrări, dar și pe măsură ce valoarea societăților listate la bursă continuă să crească: capitalizarea totală a companiilor listate la BVB a atins un nivel de 47 miliarde de euro, cu 40% mai mare decât anul anterior.

De ce aceste evoluții? Injecțiile monetare dictate de politicile băncilor centrale ca pârghii-suport ale economiei în contextul pandemiei, creșterea fără precedent a numărului de investitori de retail, dintre care numeroși cu un profil caracterizat de apetit la risc mai ridicat și de ruperea tiparelor tradiționale de model de decizie investițională, creșteri ale cotațiilor la bursă fără precedent au transformat bursele într-o cursă a afacerilor nelistate pentru capital. Desigur, companiile listate au căutat să profite de cotațiile în creștere susținute de injecțiile monetare dictate de politicile băncilor centrale. Procesul de revenire economică după șocul pandemiei COVID19, alături de măsurile de stimulare și suport au avut efectul scontat – rezultatele financiare ale companiilor au depășit așteptările, iar capitalizarea lor la bursă, de asemenea.

Magnetismul Bursei: multitudine de soluții pentru atragere de capital și listare.

Pentru afacerile pregătite, care demonstrează tracțiune, direcție și capacitate, piața de capital este o rampă de lansare dovedită. Odată afacerea lansată, traiectoria, amplitudinea și panta evoluției afacerii depind nu atât de factori externi, ci, în proporție covârșitoare, de viziunea strategică, de capacitatea managerială și de calitatea guvernanței corporative, a comunicării și a transparenței în relația cu investitorii.

Modul în care abordează o afacere piața de capital, timingul și ordinea în care apelează la mecanismele acesteia diferă mult de la o companie la alta. Mai concret, acestea derivă dintr-o formulă de strategie care ține cont de (1) motivele deciziei de listare și de (2) dimensiunea și maturitatea afacerii. Companiile cu un istoric solid atât în raportarea, cât și în auditarea situațiilor financiare, cu cifre de afaceri importante (în general, peste 10 mil. euro, deși codul Bursei de Valori nu impune praguri minime pe venituri) și pregătite sistemic pentru listare, se orientează spre Piața Reglementată a BVB. Celelalte optează, de cele mai multe ori, pentru Sistemul Multilateral de Tranzacționare, piața AeRO.

Cele trei mari listări, din anul 2021, de pe Piața Reglementată (principală) au parcurs calea ofertei publice inițiale (IPO), acțiunile nou emise în cadrul majorării de capital social și ofertate public în baza unui prospect de ofertă aprobat de Autoritatea de Supraveghere Financiară, atrăgând capital în valoare de aproape 1 miliard de lei, respectiv 185 mil. euro: Transport Trade Services (TTS), One United Properties, Aquila Part Prod.

Teoretic, listarea pe Piața Reglementată a BVB poate să fie și sub forma unei listări tehnice, în care acționarii fondatori pun la vânzare minim 25% din acțiunile deținute pentru un exit-parțial, urmând ca piața să decidă asupra valorii afacerii, iar compania să construiască un moment prielnic pentru o majorare de capital într-un orizont de timp 6 luni – 1 an după listare. Aceasta, însă, se practică mai puțin pe piața principală.

Companiile care optează pentru piața AeRO au, la rândul lor, multiple alternative.

Cele cu nivel de îndatorare confortabil, cu un tablou previzionat al fluxurilor de numerar convingător, al căror management și acționariat nu consideră oportune diluarea deținerilor sau plusul de transparență impus de calitatea de emitent listat, și care sunt dispuse să accepte un cost ridicat de finanțare în schimbul rambursării principalului la scadență și al absenței obligativității colateralului, aleg emisiunea de obligațiuni. La BVB, în anul 2021, 12 plasamente private de obligațiuni adresate Sistemului Multilateral de Tranzacționare au atras, pentru emitenții lor, aproape 31 milioane euro.

Companiile care, însă, apreciază drept oportună listarea acțiunilor la bursă au multiple opțiuni, pe care le vor analiza din perspectiva motivației fundamentale privind listarea.

Pentru nevoi imediate de infuzie de capital, a căror valoare este de până la 5 m. euro, se urmează traiectoria plasament privat de acțiuni emise în cadrul unei majorări de capital social, urmat de procesul listării acțiunilor emitentului la BVB, piața AeRO.

În cazul unui necesar mai important de capital, se poate iniția o Ofertă Publică de Vânzare (IPO) de acțiuni nou-emise, cu adresare și listare pe piața AeRO.

In situațiile, însă, în care antreprenorii sau administratorii nu urmăresc listarea afacerii pentru oportunitatea unui acces rapid la finanțare, ci pentru obținerea unei valori de piață juste; vizibilitate, statut și renume; exit parțial; acces la instrumente strategice noi și eficace de atragere și retenție de personal-cheie sau o nouă strategie, pe termen mediu-lung, de diversificare a surselor de finanțare a dezvoltării, compania își poate lista tehnic, la BVB, acțiunile deja existente. Apoi, după o perioadă de acțiuni tenace de consolidare a poziției afacerii în aprecierea investitorilor și de încurajare a interesului acestora pentru acțiunile ei, societatea anunță majorare de capital social cu aport în numerar, la care este invitat să participe oricine este doritor, prin posibilitatea achiziționării de drepturi de preferință anterior perioadei de subscriere în ofertă.

Un exemplu relevant recent, în acest sens, este 2Performant Network S.A. După ce a lăsat piața să evalueze businessul în condiții de comunicare susținută și transparență în relația cu investitorii, conducerea 2Performant a inițiat, la 4 luni după listare, prin hotărârea AGEA, operațiunea de majorare de capital social cu aport în numerar și tranzacționarea de drepturi de preferință. La momentul acela, valoarea afacerii era cu 58% mai mare față de cotația din ziua listării. Dacă cotația s-ar fi menținut până la data stabilirii prețului de subscriere în oferta aferentă majorării de capital social, gradul de diluare al deținerilor acționarilor fondatori pentru același capital atras ar fi fost mult mai mic. Cu alte cuvinte, pe o piață bursieră „verde”, o evoluție susținut pozitivă a afacerii va permite acționarilor ca, în schimbul atragerii aceluiași capital prin emisiune de acțiuni noi, să vândă mai ieftin o parte din business post-listare, decât pre-listare.

Plasamentele private în 2021: între miraj și randamente record

Opțiunea cea mai populară, însă, între afacerile care vin pe SMT-piața AeRO a BVB a fost – și a rămas – atragerea de capital prin plasament privat urmat de listarea acțiunilor la bursă.

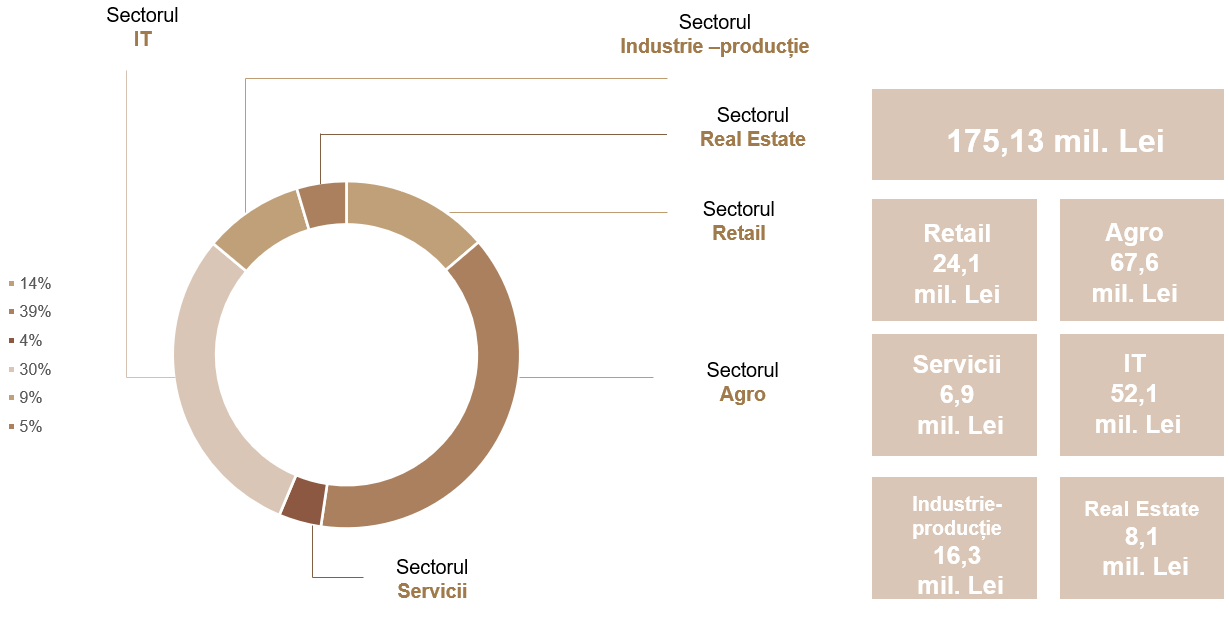

În ultimele patru trimestre (Q4 2020 – Q3 2021), 17 plasamente private de acțiuni au cerut și au primit încrederea investitorilor prin infuzie de capital în valoare totală de 175 mil. lei. Sectorul Agro, reprezentat prin emitenți precum Agroland, Agroserv Mariuța, Vifrana și DN Agrar, a atras cea mai mare parte din capitalul investit în plasamente de acțiuni, respectiv 67,6 mil. lei. DN Agrar a derulat, de altfel, cel mai mare plasamentul privat de acțiuni din anul 2021, în valoare de aproape 5 mil. euro. Sectorul agricol a fost urmat de IT, cu 5 oferte de acțiuni (SafeTech, FireByte, Simtel, Arctic Stream și Connection Consult) în valoare totală de 52,1 mil. lei, dintre care acțiunile Arctic Stream au făcut obiectul unei oferte secundare, respectiv al unui exit parțial al acționarului majoritar care a vândut 20% din acțiunile societății către investitori.

Segmentul de retail (Visual Fan, MAM Bricolaj) au atras 24,1 mil. lei, sectorul de producție și servicii cu caracter industrial (ADISS, Bonas) 16,3 mil. lei. Capital în valoare de 8,1 mil. lei a fost direcționat către Real Estate prin Star Residence, iar industria serviciilor, reprezentată de Air Claim și Appraisal&Valuation a atras 6,9 mil. lei.

Este evident că bursa a fost atractivă în primul rând pentru sectoarele Agro și IT, la rândul lor extrem atractive și pentru investitori, de altfel – o nouă reflectare a caracterului de piață transparentă față de economie, sensibilă la dialogul dintre cererea și oferta de capital, și în care acestea se întâlnesc la prețuri corecte și continuu corectate.

Ratele uriașe de suprasubscriere în plasamentele din IT (în medie de 6,9 ori, dar și până la 12 ori) și Agro (5,09 ori în medie și până la 15 ori) sugerează determinarea investitorilor de a își asigura o felie cât mai importantă din ofertele de volume mici reflectând, indirect, interesul pieței de capital pentru afacerile de succes și cu perspective certe, din aceste sectoare.

Încrederea pieței în viitorul acestor două sectoare transpare mai ales din valorile ridicate ale multiplilor la care s-au subscris și, respectiv, la care s-au tranzacționat acțiunile din zona agriculturii și a informației și tehnologiei. În timp ce, pentru sectoare de retail sau producție, investitorii au validat, post-listare, multiplii de profit (PER[2]) de regulă între 7 și 11, valoarea medie a PER la listare pentru sectorul IT a fost de 58 iar în sectorul Agro de 29.

Desigur, valorile medii sunt discutabile ca relevanță. Fiecare plasament a avut particularitățile lui cu greutate considerabilă pentru decizia investitorilor. Dacă, pentru emitenți, toate plasamentele au fost „de succes” asigurând capitalul necesar afacerilor, pentru investitorii subscriitori în plasamentele private, succesul s-a măsurat în diferențele dintre cotația la listare și prețul la care au cumpărat acțiunile în plasament. Din această perspectivă, succesul a variat semnificativ, de la o experiență investițională la alta. Totuși, din 18 oferte de acțiuni în plasament privat care au și fost listate la BVB, doar în cazul a 4 dintre ele investitorii au înregistrat pierderi în prima zi de la listare (calculat la prețul de închidere din prima zi de listare). În dreptul celorlalte, noii acționari au marcat câștiguri de la +11,1% (Vifrana), până la +152% (FireByte), +371% (Agroland) și +500% (SafeTech), câștiguri care au supra-compensat riscurile și nelichiditatea asociate perioadei dintre plasament privat și admiterea la tranzacționare a acțiunilor, în principal, de 2 – 3 luni (media de 74 zile pentru plasamentele analizate).

Dacă privim aceste cifre, însă, din perspectiva acționarilor fondatori, a celor care au construit modelul de business, l-au validat, l-au crescut și l-au adus până la nivelul de ligă BVB, „succesul” plasamentului privat pentru investitor pare că se traduce în cost pentru fondator. Cu alte cuvinte, randamentul obținut de investitorul în plasament privat înseamnă, de fapt, că acționarii fondatori au vândut fracția din Safetech la un preț cu 83,33% mai mic decât ce ar fi obținut dacă ar fi lăsat piața de capital să le evalueze, în mod direct, afacerea și, respectiv, că ar fi putut atrage același capital la un cost de diluare de multe ori mai mic?

Greu de răspuns. Poate că da, pentru unele candidate la bursă, poate că nu, pentru altele. Important este să nu uităm: pentru arhitecții și administratorii unei afaceri de succes, valoarea la care sunt nevoiți să vândă primele 10 – 20 procente din afacere, poate relativ nesatisfăcătoare și poate percepută ca injustă, va fi de multe ori compensată de valoarea celor 80-90 procente care le rămân, odată ce bursa le recompensează livrarea de rezultate peste așteptări, însoțită de o excelentă relație cu investitorii, transparență și bune practici de guvernanță corporativă.

Același raționament este, desigur, valabil și pentru listările tehnice, în care acționarii cedează cel puțin 10% din companie imediat după admiterea la tranzacționare, la prețuri care, în aprecierea lor, nu reflectă valoarea reală a afacerilor lor. Dacă viitorul validează aprecierile acestora, valoarea procentelor rămase poate depăși cu mult așteptările prezente.

Mai mult de atât, partea bună este că bursa, spre deosebire de alte pârghii de finanțare, nu marchează doar un moment de lansare, ci alimentează afacerea cu capital și oportunități din nou, și din nou, potențând fiecare moment „pivot”, fiecare moment de relansare investițională. Managementul afacerilor cu cotații pe o traiectorie susținut și accentuat crescătoare de la listarea pe AeRO, precum Bittnet, Norofert, iHunt, Holde Agri Invest, Safetech, Agroland, 2Performant sau Life Is Hard – și lista poate continua – au aplicat o strategie de accesare, succesiv și în ritm alert, a cât mai multor pârghii de creștere pe care piața de capital le pune generos la dispoziție: aport de capital prin multiple majorări de capital social, capitalizări de profit cu impact pe lichiditate și atractivitate prin majorări de capital social cu acordare de acțiuni gratuite, emisiuni de obligațiuni sau majorări de capital social cu conversie de creanțe născute din tranzacții inteligente de achiziții de alte firme.

Se închide fereastra de oportunitate? Deocamdată…. nu.

Și pe piețele internaționale, și la noi la BVB, entuziasmul pentru plasamentele private s-a potolit, odată cu primele IPO[3] și plasamente în care, în perioada post-listare, piața nu a confirmat prețul plătit de investitori în plasamentul privat. Totuși, studiile de specialitate afirmă fără echivoc că ritmul de noi IPO și noi listări va continua, atât pe plan internațional (PwC) cât și național (ZF, BVB etc.). Piața de capital are o capacitate ridicată de absorbție de noi afaceri. Doar că, și la nivel global, și la noi în țară, investitorii au devenit mult mai selectivi. Analizele asupra burselor europene dar și globale (Bloomberg, PwC, Reuters) arată spre semne de „oboseală” în susținerea ritmului de la început de an, cu conturarea unei tendințe de creștere a selectivității investitorilor pe criterii de business valuation, atractivitatea proiectului investițional sau componenta de responsabilitate corporativă (ESG). Numărul afacerilor care așteaptă la rând pentru decolare la bursă se anunță, în continuare, însemnat. Totuși, pe toate piețele de capital crește numărul de oferte fără succes sau de oferte a căror valoare a fost redusă.

Efectul de turmă a dispărut și la noi. Un investitor invitat la un plasament privat va analiza mai cu atenție echipa de management, poziția financiară, proiecția bugetară în raport cu istoricul performanței financiare, rata de suprasubscriere sau PER fiind mai puțin prioritare. Prudența și spiritul critic au câștigat asupra „lăcomiei”, cum caracterizau unii analiști goana după plasamentele private de la începutul pleiadei de oferte 2021.

Dar contextul economic și politic mai larg, cu precădere la nivel național, întărește afirmația că viitorul rămâne la fel de oportun, optimist și deschis pentru apropierea de Bursă a afacerilor românești de valoare:

- Planul National de Redresare și Reziliență alocă un buget de 35 de milioane Euro pentru susținerea listării IMM-urilor și întreprinderilor mari la Bursa de Valori București

- Tranziția la statutul de Piață Emergentă Secundară și îmbunătățirea perspectivei ratingului de țară al României de la negativă la stabilă – ancoră suplimentară de atragere de capital în contextul creșterii atractivității pieței pentru investitorii străini.

- Coeziunea pieței de capital și a fondurilor nerambursabile UE – în oportunitatea antreprenorilor de a atrage fonduri parțial nerambursabile, piața de capital poate fi o sursă de co-finanțare cu efecte favorabile asupra costul capitalului.

- Trenduri privind Sustenabilitatea – Bursa de Valori București a anunțat intenția de a implementa ,,un segment de obligațiuni verzi pe piața de capital locală pentru identificarea facilă a instrumentelor financiare care finanțează proiecte sustenabile” în virtutea promovării investițiilor responsabile.

- Companiile românești listate la BVB livrează plus-valoare investitorilor – capitalizarea cumulată a societăților de pe Piața Reglementată și AeRO a ajuns la 232 miliarde lei (echivalentul a 47 miliarde euro) după primele 10 luni ale anului 2021, un avans de 40%, potrivit surselor BVB.

- Record al rundelor de finanțare prin emisiuni de obligațiuni și de acțiuni în 2021 – un număr de 19 companii noi au listat pachete de acțiuni la BVB în valoare totală de 142 milioane Euro, în primele 10 luni ale 2021, dovada faptului că tot mai mulți antreprenori aleg avantajele listării pe Bursă.

- Inaugurare Indice BET-AeRo – rezultatul interesului tot mai ridicat pentru piața AeRo. Lansat pe 11 octombrie 2021, BET-AeRo devine etalon al segmentului AeRo, fiind primul indice dedicat Sistemului Multilateral de Tranzacționare. Sub ,,umbrela” acestuia se află 20 de companii, care la momentul lansării reprezentau 40% din capitalizarea emitenților de pe AeRO.

- Demersuri pentru lansarea Mini Vektor Arir pentru piața AeRo – un prim pas spre însușirea celor mai bune practici în relația cu investitorii de către companiile românești listate pe SMT.

- Listarea la bursă mai accesibilă– pentru a impulsiona trendul actual al finanțării prin piața de capital, BVB a aprobat simplificarea procedurii de listare pe Segmentul Multilateral de Tranzacționare, procedură care va intra în vigoare la începutul anului 2022.

Afluxul de companii pe piața de capital din România a creat premisele unui cadru economic mai transparent, în contextul în care tot mai mulți antreprenori își vor însuși ingeniozitatea de a transforma strategiile lor de dezvoltare în obiective investiționale fiabile pentru investitori, cu structuri de guvernanță corporativă bine închegate, asigurând pe această cale un parteneriat sustenabil pentru publicul investitor pe piața de capital.

Departamentul de Consultanță Corporate, al Goldring S.A., una dintre cele mai dinamice societăți de brokeraj de pe piața românească de capital, recunoscut ca „intermediar al companiilor antreprenoriale românești” în 2018 și 2020: ne dorim și suntem mai mult decât pregătiți să evaluăm, împreună cu antreprenori și administratori vizionari, oportunitatea apropierii de Bursă și valorificării avantajelor listării.

[1] Special Purpose Acquisition Companies – entități legale fără activitate economică propriu-zisă, create doar pentru a atrage capital cu scopul unor tranzacții de tip achiziții și fuziuni

[2][2] Price Earning Ratio – raportul dintre valoarea de piață a companiei și profitul net raportat, un multiplu preferat de investitorii de pe bursa românească. Nivelurile de referință variază de la sector la sector.

[3] De exemplu, bursa londoneză a trecut prin experiența Deliveroo – o tranzacție IPO mult așteptată de analiști, considerată cea mai mare listare la LSE din ultimul deceniu care, în prima zi de listare a pierdut 30% din capitalizare, afectând aspirațiile englezești de atrage companiile de tehnologie fast-growing pe piața londoneză. Dar exemplele continuă și pentru piețele europene (Reuters)