Totalitatea bunurilor și creanțelor (drepturi de încasare) aparținând subiectului economic. În cazul unei bănci, activele sunt formate din totalitatea plasamentelor acesteia în credite, în titluri de stat, în obligațiuni, pe piața interbancară, pe piața de capital, pe piața bursieră etc., la care se adaugă clădiri, terenuri, echipamente și alte imobilizări (participări/acțiuni deținute la alte societăți).

Autor: admin_grw5

REGULAMENTUL OFICIAL AL CONCURSULUI „SUNETUL BANILOR DE SĂRBĂTORI”

I. Organizator

I.1. Organizatorul concursului este Goldring SA, societate românească, cu sediul în Târgu Mureș, str. Tudor Vladimirescu, nr. 56A, 540014, înregistrată la Registrul Comerțului de pe lângă Tribunalul Târgu Mureș, sub numărul J26/440/1998, cod unic de înregistrare fiscală RO10679295.

I.2. Concursul se va derula cu respectarea prevederilor cuprinse în prezentul regulament (denumit în continuare „Regulament”). Termenii și condițiile prezentului Regulament, așa cum sunt prezentate mai jos, sunt obligatorii pentru toți participanții.

I.3. Concursul se desfășoară cu sprijinul partenerului iHunt Technology Import-Export SA.

II. Durata concursului

II.1. Concursul „Sunetul banilor de sărbători” va începe în data de 23.12.2021 și se va finaliza în data de 27.12.2021, când câștigătorul va fi ales prin tragere la sorți.

III. Condiții de participare

III.1. Persoana trebuie să urmărească/să dea follow canalului de YouTube „Sunetul Banilor” și să răspundă corect întrebării de la final. Răspunsul întrebării se află în video.

III.2. Nu pot participa la acest concurs asociații/acționarii, administratorii, partenerii sau salariații societății Goldring SA sau alte persoane implicate în organizarea și desfășurarea concursului.

IV. Descrierea premiului acordat

IV.1. Premiul constă într-un telefon iHunt TITAN P8000 PRO 2021 Orange (750 lei).

V. Informarea participanților conform Legii nr.363/2018

V.1. Prezentul Regulament este la dispoziția oricărei persoane sau autorități interesate, putând fi consultat gratuit pe site-ul www.caricaturi.goldring.ro.

V.2. Participarea la Concurs implică obligativitatea respectării prevederilor prezentului Regulament.

V.3. Prin participarea la prezentul concurs, participanții sunt de acord ca datele lor de identificare să intre în baza de date a Goldring SA, având J26/440/1998 și sediul social în Târgu Mureș, str. Tudor Vladimirescu, nr. 56A, 540014, acestea putând fi folosite exclusiv pentru activitățile de marketing desfășurate de societate și de partenerii săi, cu respectarea dispozițiilor legii nr. 363/2018 privind protecția persoanelor cu privire la prelucrarea datelor cu caracter personal. De asemenea, prin transmiterea adresei de e-mail, câștigătorul își dă acordul abonării la Newsletterul Goldring.

V.4. Conform prevederilor legii nr.363/2018, câștigătorul are acces gratuit la datele personale colectate sau prelucrate de Organizator, printr-o cerere scrisă, datată și semnată, adresată către Goldring SA, la adresa Târgu Mureș, str. Tudor Vladimirescu, nr. 56A, 540014. Câștigătorul are, de asemenea, dreptul de intervenție asupra datelor personale putând, după caz, să solicite rectificarea, actualizarea, blocarea sau ștergerea datelor a căror prelucrare nu este conformă Legii nr.363/2018, în special a datelor incomplete sau inexacte. În condițiile de mai sus câștigătorul poate, totodată, solicita transformarea în date anonime a datelor a căror prelucrare nu este conformă legii, având dreptul de a se opune în orice moment, din motive întemeiate și legitime legate de situația particulară, ca datele care îl vizează să facă obiectul unei prelucrări, cu excepția cazurilor în care există dispoziții legale contrare. De asemenea, câștigătorul are dreptul de a se opune în orice moment, în mod gratuit și fără nicio justificare, ca datele care îl vizează să fie prelucrate în scop de marketing direct sau să fie dezvăluite unor terți într-un asemenea scop.

V.5. În cadrul Concursului, Organizatorul poate colecta de la câștigător următoarele date cu caracter personal: numele, prenumele, codul numeric personal, adresa de domiciliu, adresa de e-mail, numărul de telefon.

V.6. Câștigătorul trebuie să trimită Organizatorului o copie după cartea de identitate și numărul de telefon.

V.7. Refuzul de a furniza datele personale sau de a adera la condițiile Regulamentului reprezintă declararea persoanei ca necâștigătoare.

V.8. Datele cu caracter personal ale câștigătorului Concursului vor fi prelucrate de către Organizator, direct sau prin intermediul partenerilor implicați în Concurs în vederea: organizării și desfășurării Concursului; desemnării și validării câștigătorului; atribuirii premiilor și îndeplinirii obligațiilor fiscale și contabile aferente organizatorilor de campanii promoționale. Totodată, Organizatorul va face public numele câștigătorului prin orice mijloace de comunicare, cum ar fi platformele publice de socializare sau orice alte materiale publicitare.

V.9. Prin înscrierea în Concurs – participanții sunt de acord ca numele lor să poată fi făcute publice și folosite în scopuri publicitare de către Organizator și de către colaboratori în format electronic, în materiale tipărite sau în materiale foto/video fără ca aceștia (participanții) să emită pretenții financiare față de Organizator pentru realizarea acestor operațiuni și fără a avea dreptul de a interveni, aproba sau cere modificări pe materialele create și publicate de Organizator.

VI. Modalitatea de desfășurare

VI.1. Goldring SA pune la dispoziție pe site-ul www.goldring.ro Regulamentul concursului, care se va desfășura în perioada 23.12.2021 – 27.12.2021. Participanții, pentru a se înscrie în concurs, trebuie să urmărească/să dea follow canalului de YouTube Sunetul Banilor” și să răspundă corect întrebării de la final. Răspunsul întrebării se află în video. Întrebarea are un singur răspuns, astfel: Care un fost cele 6 companii pentru care Goldring a făcut anul acesta analize fundamentale sau actualizări ale analizelor fundamentale? Răspuns: OMV Petrom, MedLife, Sphera Group, Digi, Transilvania Broker și AAGES.

VI.2. Pe durata desfășurării Campaniei, Goldring poate promova Concursul pe propriile canale de comunicare on-line și social media (Website/Youtube/Facebook/Instagram/LinkedIn).

VI.3. Goldring își rezervă dreptul de a nu lua în calcul comentariile fără legătură cu Concursul, cu caracter licențios, vulgar sau a celor care fac reclamă altor societăți, fără justificare.

VI.4. Câștigătorul va fi desemnat în data de 27.12.2021, prin tragere la sorți, pe www.random.org, și va fi anunțat pe paginile de Instagram și de Facebook ale Organizatorului.

VI.5. Câștigătorul trebuie să contacteze Organizatorul prin mesaj privat pe Instagram/Facebook sau la adresa de e-mail [email protected], iar Organizatorul îi va oferi adresa de e-mail la care să trimită o poză sau un scan cu cartea de identitate și numărul de telefon.

VI.6. NOTĂ: Organizatorul își rezervă dreptul de a șterge orice mesaj ofensator, pe oricare dintre rețelele de socializare.

VII. Acordarea premiilor

VII.1. După stabilirea câștigătorului, acesta trebuie să contacteze Organizatorul pentru a-i furniza datele de contact pentru acordarea premiilor. Organizatorul se obligă să facă public, pe paginile de Instagram și de Facebook ale Goldring, numele câștigătorului și câștigul acordat, în termen de maxim 3 zile lucrătoare de la data desemnării acestuia (30.12.2021). Participarea la Concurs implică acordul participanților ca numele lor să poată fi publicate în conformitate cu prevederile Ordonanței Guvernului nr. 99/2000 privind comercializarea produselor și a serviciilor de piață și utilizate gratuit de către Organizator în orice materiale publicitare.

VII.2. În cazul în care câștigătorul nu este validat, refuză să accepte premiul sau nu îl acceptă în condițiile prezentului Regulament, se va relua tragerea la sorți pentru a stabili un alt câștigător ș.a.m.d.

VII.3. Nu se acordă contravaloarea premiului în bani.

VII.4. Orice contestație va fi depusă la sediul Goldring. Cererea scrisă, expresă și motivată în vederea sesizării Organizatorului cu privire la nerespectarea Regulamentului trebuie depusă în termen de 24 de ore de la data constatării neregulii, orice sesizare în acest sens depusă după trecerea termenului de mai sus fiind considerată nulă de drept și neavenită.

VII.5. Organizatorul își declină orice răspundere în situația în care un participant câștigător nu răspunde la e-mailurile trimise de Organizator indiferent de motiv sau pentru orice situații în care acesta nu va putea fi contactat în termenele menționate în prezentul Regulament.

VIII. Dispoziții finale

VIII.1. Organizatorul concursului nu este răspunzător de plata taxelor sau a altor obligații financiare

legate de premiile oferite decât în limitele prevăzute la punctul VII al prezentului Regulament.

VIII.2. Prin înscrierea la concursul „Sunetul Banilor”, participanții sunt de acord cu prevederile prezentului Regulament.

VIII.3. Organizatorul nu își asumă răspunderea pentru eventualele dispute legate de comentariile din cadrul videoclipului.

VIII.4. Acceptând termenii și condițiile, participanții sunt de acord ca datele lor să fie prelucrate și să intre în baza de date a Goldring SA. La cererea scrisă a acestora, adresată la Târgu Mureș, str. Tudor Vladimirescu, nr. 56A, 540014, se obligă să actualizeze, să șteargă și să-i informeze pe participanți despre datele lor personale prelucrate. De asemenea participanții sunt de acord să fie abonați la Newsletter și să primească informații, obiecte promoționale și/sau produse gratuite, prin poștă, telefon, e-mail, SMS sau alte mijloace de comunicare de la Goldring SA și de la partenerii săi.

VIII.5. În cazul în care, în urma unor verificări ulterioare, se constată că una sau mai multe dintre regulile de participare nu au fost respectate, Organizatorul își rezervă dreptul de a retrage premiul acordat.

VIII.6. În cazul în care organizarea Concursului este împiedicată de evenimente de forță majoră, Organizatorul își rezervă dreptul de a decide, după caz, încheierea, prelungirea sau amânarea concursului.

VIII.7. Regulamentul de participare/desfășurare a Concursului este disponibil în mod gratuit oricărui solicitant pe site-ul www.goldring.ro.

VIII.8. Organizatorul își rezervă dreptul să modifice prezentul Regulament prin act adițional de câte ori este necesar, cu informarea corespunzătoare a celor interesați și/sau a publicării actului adițional pe site-ul www.caricaturi.goldring.ro.

GOLDRING SA

DIRECTOR GENERAL,

VIRGIL ZAHAN ADRIAN

Oscilatorul Stocastic

Istoric

Oscilatorul Stocastic (STOCH) a fost dezvoltat de George Lane în anii 50. Lane credea că indicatorul său este o modalitate bună de a măsura impulsul deoarece modificările de moment precedă schimbării prețului. Dacă privim o rachetă care urcă în aer, înainte de a putea coborî acesta trebuie să încetinească. Momentul indică schimbarea trendului înainte de preț.

Elemente de bază

Oscilatorul Stocastic constă în două linii care se deplasează între valorile 0 și 100. Prima linie ,cunoscută drept % K, afișează momentul în raport cu intervalul maxim și minim al unei perioade. A doua linie, cunoscută drept % D) este o medie simplă mobilă a liniei % K. Asemenea altor indicatori tehnici, perioada utilizată poate fi setată de către utilizator, însă cele mai frecvente opțiuni sunt 14 perioade pentru % K și o SMA de 3 perioade pentru % D. Oscilatorul Stocastic folosește prețurile de închidere pentru a determina impulsul. Atunci când prețul de închidere se află în jumătatea superioară a intervalului perioadei, atunci indicatorul (% K) crește indicând o creștere a impulsului sau a presiunii de cumpărare. Atunci când prețul de închidere se află în jumătatea inferioară a intervalului perioadei, % K scade, ceea ce indică un moment de slăbire sau presiune de vânzare.

Ce anume să cauți

La fel ca în cazul oricărui indicator legat de raza de acțiune, condițiile de supra-cumpărare/ supra-vânzare sunt un semnal primar generat de oscilatorul Stocastic. Pragurile implicite sunt 20 pentru supra-vânzare și 80 pentru supra-cumpărare. Acestea sunt niveluri tipice, dar putem avea cazuri particulare în funcție de instrumentul financiar tranzacționat. Identificarea valorilor adecvate vine împreună cu experiența și cu o analiză istorică. Amintiți-vă, că de obicei cel mai bine este să tranzacționați împreună cu trendul atunci când utilizați Oscilatorul Stocastic pentru a identifica nivelurile respective

Condițiile de cumpărare excesivă sunt atunci când Oscilatorul Stocastic trece peste pragul superior

Condițiile supra-vânzare sunt atunci când Oscilatorul Stocastic trece peste pragul inferior.

O configurație de tip „Bull” are loc atunci când prețul înregistrează un nivel mai mic, dar Oscilatorul Stocastic înregistrează o valoare mai mare. Având ca rezultat o scădere a prețului, care poate fi văzută ca un punct de intrare bullish înainte de creșterea prețului.

O configurație de vânzare are loc atunci când prețul înregistrează un nivel mai ridicat, dar Oscilatorul Stocastic înregistrează un nivel mai mic. Având ca rezultat un salt de preț care poate fi văzut ca un punct de intrare bearish înainte de scăderea prețului.

Indicatorul tehnic este un instrument clasic pentru identificarea schimbărilor de moment. Este un indicator versatil care poate fi utilizat într-o mare varietate de perioade de timp (zile, săptămâni, luni, intraday), acest lucru se adaugă popularității sale. Când vine vorba de generarea de semnale, Oscilatorul Stocastic poate produce într-adevăr semnale de calitate. Rețineți, totuși, că atunci când îl utilizați ca generator de semnal este cel mai bine să îl utilizați în tandem cu direcție generală a trendului. Analistul tehnic ar trebui să fie conștient de trendul general a pieței în cadrul analizelor sale. Ar fi bine ca Oscilatorul Stocastic să fie folosit împreună cu alte instrumente de analiză tehnică, cum ar fi liniile de trend, indicatorul MACD sau Indicatorul RSI.

Ciocuţă Szabolcs,

Broker Goldring

Cum vor evolua acțiunile bancare din SUA?

Sectorul financiar a avut de suferit în prima jumătate a acestui an, fiind unul dintre sectoarele slab performante cu o scădere de aproximativ -22.6% de la începutul anului 2020, în condițiile în care indicele S&P500 s-a apreciat cu 1.40% în același interval de timp.

Rezultatele trimestriale raportate de către băncile americane au fost afectate de marjele mai scăzute a dobânzilor, dar și de necesitatea de a constitui provizioane (așadar nivelul cheltuielilor fiind mai ridicat), acestea anticipând faptul că mai mulți debitori ar putea fi afectați de efectele pandemiei în lunile următoare. Cu toate acesta, activitatea de tranzacționare s-a dovedit a fi “colacul de salvare” având un impact pozitiv semnificativ asupra rezultatelor financiare care s-au dovedit a fi peste așteptările analiștilor, pentru o parte dintre acestea.

Depozitele ating noi maxime in SUA datorită efectului de “conservare a economiilor”

Pandemia a creat incertitudine, iar incertitudinea a condus la creșterea economiilor populației în dorința de a se proteja în fața unei eventuale crize economice. Așadar nivelul economiilor la bănci și implicit depozitele au “sărit în aer” în Aprilie 2020, după care au intrat într-un trend descendent. Depozitele bancare au atins un nivel record în Iulie, ridicându-se la $15.6 trilioane $ în data de 8 iulie 2020, fiind cu 18% mai mari față de începutul anului 2020.

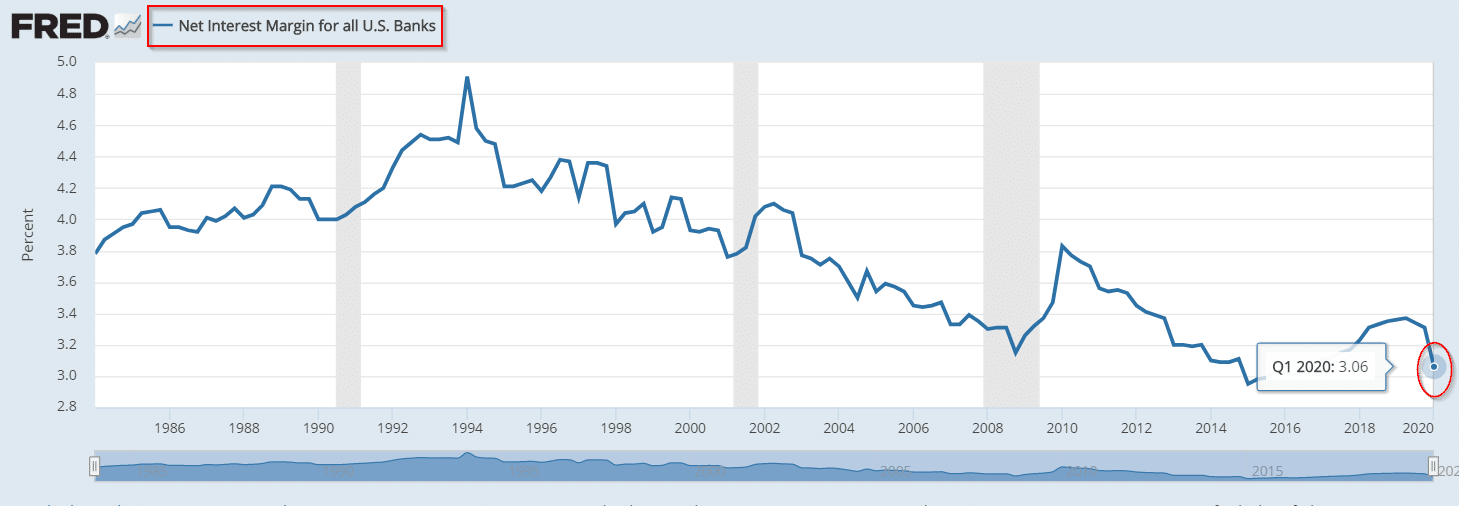

Fig.1 Presiune asupra marjelor nete de dobândă

Marja netă a dobânzii a fost în scădere în primul trimestru al anului, fiind de 3.06% (față de 3.31% în trimestrul al patrulea din anul 2019). Scăderea se datorează reducerii ratelor dobânzii de referință. De asemenea, este de așteptat ca trendul descendent să se mențină datorită nevoii de stimulare a economiei prin finanțări ieftine.

Băncile își cresc provizioanele

Fig.2 Provizioanele pentru pierderile din împrumuturi raportate la totalul împrumuturilor

În primul trimestru al acestui an, nivelul provizioanelor a crescut semnificativ odată cu incertitudinea provocată de evoluția și efectele pandemiei, care ar putea afecta activitatea debitorilor instituțiilor bancare. Creșterea provizioanelor pentru creditele neperformante, respectiv presiunea asupra marjelor net a dobânzii, pot conduce pe termen scurt la o scădere a profitabilității bancare.

Rezultatele băncilor pe al doilea trimestru al anului 2020 în creștere datorită activității de tranzacționare

JPMorgan Chase & Co. (JPM)

Rezultate băncii pentru trimestru al doilea au fost peste așteptări atât la nivelul profitului cât și la nivelul veniturilor înregistrate. Astfel, JPM a raportat un profit net pe acțiune de 1.38 $ cu 32.6% peste cel estimat de analiști. Veniturile totale au fost în valoare de 33 mld.$ , peste așteptările de 30.3 mld. $. Rezultatele pozitive au fost influențate semnificativ de creșterea veniturilor din tranzacționare (+ 79%), atingând un nivel record de 9.7 mld. $, depășind așteptările analiștilor. Tranzacțiile cu obligațiuni au înregistrat venituri de 7.3 mld.$ , o creștere de 120% față de nivelul anului anterior. Cu toate acestea, în ceea ce privește perioada următoare, directorul general al băncii, Jamie Dimon, rămâne rezervat și spune că în ciuda datelor macroeconomice recente pozitive, dar și a unei acțiuni guvernamentale semnificative, încă ne confruntăm cu multă incertitudine cu privire direcția viitoare a economiei.

Bank of America Corp. (BAC)

Banca a raportat un profit net de 3.5 mld. $, respectiv 0.37 $ pe acțiune (peste cel estimat de către analiști de 0.27 $). Divizia de tranzacționare a Bank of America a contribuit la compensarea impactului cauzat de pandemia Covid-19, deși rezultatele de tranzacționare ale firmei au fost mai puțin vizibile decât a rivalilor JPMorgan Chase și Goldman Sachs. Veniturile din tranzacțiile cu obligațiuni au crescut cu 50%, până la 3.2 mld. $, însă veniturile din dobânzi s-au diminuat cu 11%, din cauza ratelor mai mici ale dobânzii. De asemenea, instituția de credit și-a majorat rezervele pentru acoperirea pierderilor de credit cu 4 mld. $.

Citigroup Inc. (C)

Citigroup a raportat rezultate trimestriale tot peste așteptările analiștilor, în mare parte datorită creșterii masive a veniturilor din tranzacționare. Rezultatul pe acțiune a fost de 0.50 $ pe acțiune (peste așteptările analiștilor de 0.28 $ pe acțiune). Încasările realizate din tranzacționarea cu mărfuri, valute și instrumente cu venit fix s-au ridicat la 5.6 mld. $. “Cu un accent puternic pe managementul riscului, suntem pregătiți pentru o varietate de scenarii și vom continua să operăm instituția noastră cu prudență, având în vedere situația fără precedent în care ne aflăm” a declarat Michael Corbat, directorul general al băncii.

Wells Fargo & Co. (WFC)

Wells Fargo a înregistrat prima sa pierdere trimestrială de la Marea Recesiune încoace, întrucât banca a constituit provizioane de 8,4 mld. $. Aceasta a înregistrat o pierdere de 2.4 mld. $ în al doilea trimestru al anului, reprezentând o pierdere pe acțiune de 0.66 $, mai rău decât așteptările analiștilor, de 0.20 $ pe acțiune. De asemenea, banca a anunțat un nou dividend trimestrial, în valoare de 0.10 $ , fapt ce poate indica pesimismul băncii în ceea ce privește anul următor.

Băncile vor fi sub presiune în perioada următoare, datorită creșterii costurilor cu provizioane, marjele nete de dobândă aflate în scădere, rata ridicată a șomajului, efectului negativ asupra economiilor și creditării cauzate de prelungirea pandemiei și posibila limitare a ajutoarelor individuale acordate de către guvern, care au susținut cererea pentru consum până acum.

Judit Zoltani, Manager Dep. Analiză și Strategii de piață

Claudiu Demian, Analist Financiar Dep. Analiză și Strategii de piață

Surse:

Cnbc.com

https://wallpaperplay.com/board/wall-street-wallpapers – imagine

www.marketwatch.com

finance.yahoo.com

fred.stlouisfed.org

Indicele de forță relativă (RSI)

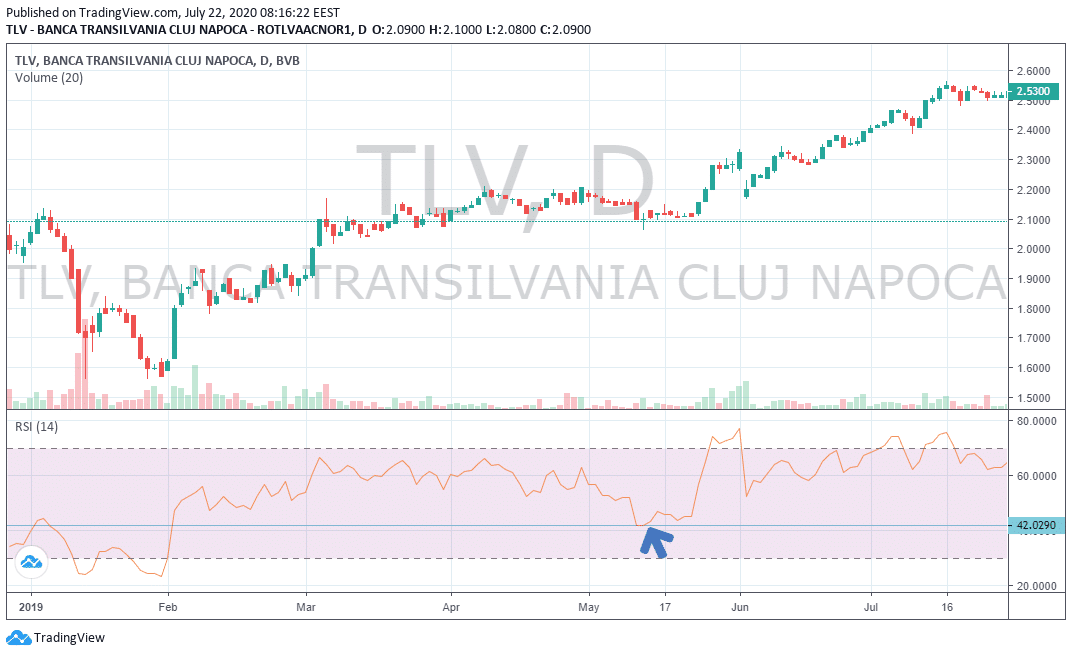

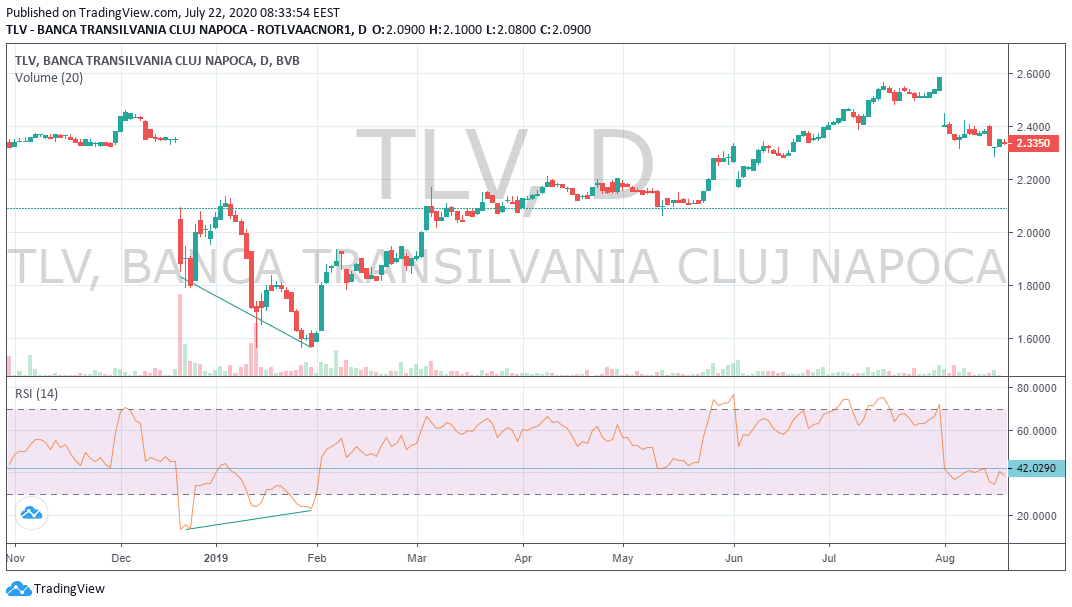

Indicele de forță relativă (RSI), dezvoltat de J. Welles Wilder, este un oscilator de moment care măsoară viteza și modificarea mișcărilor de preț. RSI oscilează între 0 și 100, iar în mod tradițional, un instrument financiar este considerat a fi supra-cumpărat la o valoare a RSI mai mare de 70 și supra-vândut sub nivelul de 30. RSI poate fi, de asemenea, utilizat pentru a identifica trendul general.

RSI va crește pe măsură ce numărul și dimensiunea modificărilor zilnice pozitive cresc și va scădea odată cu creșterea numărului și dimensiunii pierderilor. A doua parte a calculului netezește rezultatul, astfel încât RSI se va apropia de 100 sau 0 doar în cazul unei piețe cu un trend foarte puternic.

Trendul principal al prețului unui activ este un instrument important pentru a vă asigura că semnalele indicatorului sunt înțelese în mod corespunzător. De exemplu, cunoscutul tehnician de piață Constance Brown, CMT, a promovat ideea că o concluzie de supra-vânzare a RSI într-un trend ascendent poate fi luată și când indicatorul exprimă un nivel de peste 30%, iar în caz contrar, o sugestie de supra-cumpărare ar putea fi data de RSI la un nivel mai jos de cel de 70, în cazul unui trend descendent.

După cum putem observa în exemplul de mai sus, la începutul anului 2019, acțiunile Băncii Transilvania(TLV) au început un trend ascendent, iar la mijlocul lunii mai, în urma unor scurte retrageri, indicatorul RSI ar putea oferi câteva semnale se supra-vânzare, chiar dacă se află peste nivelul clasic de 30%.

Prin folosirea acestui indicator trebuie urmărite și eventualele divergențe. O divergență “bullish” apare atunci când RSI creează un semnal de supra-vânzare, urmat de o creștere a indicatorului, care corespunde cu o continuare a scăderilor prețului. Acest lucru sugerează o creștere de impuls, și o trecere a indicatorului peste pragul de 30% ar putea fi folosit ca semnal pentru deschiderea unei poziții Long.

Revenind la evoluțiile prețului TLV de la începutul lui 2019, putem observa o astfel de divergență în care direcția prețului nu corespunde cu direcția indicatorului. După cum menționam mai sus, un astfel de scenariu propune o eventuală evoluție ascendentă, confirmată ulterior de evoluțiile pozitive ale prețului din februarie până în august.

Un alt aspect care poate fi urmărit în folosirea RSI sunt zonele de suport și rezistență, care pot fi întâlnite și în cazul evoluției indicatorului.

Precum majoritatea indicatorilor, și RSI prezintă unele puncte slabe. Semnalele de inversare adevărate sunt rare și pot fi dificil de separat de alarmele false. Un semnal fals, de exemplu, ar fi un crossover în zona de 30% urmat de o scădere bruscă a prețului. Un alt tip de semnal fals ar fi o situație în care există o încrucișare trecere în teritoriul supra-vândut, dar totuși prețul activului continuă către noi maxime.

Radu Cojoc,

Broker Goldring

Goldring, premiată pentru inovație în industria de brokeraj

În cadrul ceremoniei de premiere pentru performanțele obținute în 2019 de entitățile implicate în piața de capital, organizată de Bursa de Valori București, echipei noastre i-au fost recunoscute eforturile depuse în digitalizarea industriei de brokeraj, facilitatea populației de a tranzacționa la bursă și pentru deschiderea conturilor online.

„Digitalizare, e un cuvânt foarte la modă în ultima vreme, și munca aceasta de la distanță ne-a împins către digitalizare. Noi am reușit să facem digitalizarea în 2019, iar acest premiu mă bucură din mai multe motive, și poate cel mai important ar fi că după ani de zile de update-uri, softuri și implementări pentru a fi în pas cu legislația europeană am reușit să facem în sfârșit ceva care să ajute cu adevărat clientul care dorește să investească pe piața de capital și să aducem această tranzacționare 100% online. Adică primul pas în relația cu clientul, ceea ce înseamnă deschiderea de cont pentru a tranzacționa pe Bursa de Valori București”, a spus Virgil Zahan, CEO Goldring.

15 premii au fost acordate de către Bursa de Valori București pentru cele mai performante companii listate, companii de brokeraj, fonduri de pensii private sau de investiții.

„Așa cum criza actuală a pus în evidență importanța companiilor românești, tot așa trebuie să recunoaștem importanța performanțelor obținute de companiile listate, de brokeri, precum și de investitori. Bursa de Valori București este un pilon esențial pentru finanțarea dezvoltării companiilor și, implicit, a economiei locale” a spus Radu Hanga, Președintele Bursei de Valori București.

„Premiile BVB reprezintă o recunoaștere a principalelor realizări ale celor implicați în piața de capital și este normal să recunoaștem cele mai importante realizări, care întăresc piața noastră de capital. Anul 2019 a fost unul excepțional pentru bursa românească, după ce a înregistrat un ritm de creștere de 47% la nivelul indicelui BET-TR, care include și dividendele, și a fost promovată la statutul de piață emergentă de către FTSE Russell”, a declarat Adrian Tănase, CEO al Bursei de Valori București.

Depozite bancare vs. Titluri de stat

În perioada 15 Iulie – 7 August, românii au posibilitatea de a investi în titluri de stat, atât în lei cât și în euro, prin programul Fidelis. În articolul TITLURI DE STAT PENTRU POPULAȚIE, ACUM ȘI PE BURSA DE VALORI BUCUREȘTI, au fost prezentate avantajele titlurilor de stat comparativ cu depozitele bancare. Astăzi ne propunem să facem o simulare pentru a evidenția rezultatele unei investiții 5.000 de lei în titlurile de stat oferite de Ministerul de Finanțe comparativ cu deschiderea unui depozit bancar cu aceeași sumă și pentru aceeași perioadă. Tranșa în Euro prin R2508AE cu maturitate la 5 ani pentru o dobândă de 2%/an nu a fost comparată deoarece oferta instituțiilor de credit nu include depozite în euro pentru o perioadă mai mare de 3 ani, însă dobânda medie a pieței pentru aceste depozite este de 0,52%.

| Titlul de stat R2208A | Depozit bancar | Titlul de stat R2408A | Depozit bancar | |

| Monedă | LEI | LEI | LEI | LEI |

| Scadență | 2 ani | 2 ani | 4 ani | 4 ani |

| Dobândă anuală | 4% | 2,59%[1] | 4,5% | 1,72%[2] |

| Suma investită | 5.000 | 5.000 | 5.000 | 5.000 |

| Dobânda încasată anul I | 200 | 116,55 | 225 | 77,4 |

| Dobânda încasată anul II | 200 | 116,55 | 225 | 77,4 |

| Dobânda încasată anul III | – | – | 225 | 77,4 |

| Dobânda încasată anul IV | – | – | 225 | 77,4 |

| Suma returnată la maturitate | 5000 | 5000 | 5000 | 5000 |

| Valoare acumulată de investitor | 5400 | 5233,1 | 5900 | 5309,6 |

Dobânda anuală luată în calcul este o medie a ofertelor din piață practicate de instituțiile de credit. Cea mai ridicată ofertă pentru scadența de 2 ani este de 4,2%/an și cea mai scăzută ofertă este de 1,15%/an. Pentru scadența de 4 ani ofertele variază între 1,8%/an și 1,65%/an.

Ceea ce face oferta Ministerului de Finanțe și mai atractivă este scutirea de la plata impozitului pentru veniturile realizate atât din deținerea cât și tranzacționarea acestor titluri de stat. Conform legislației în vigoare, instituțiile de credit calculează, rețin și virează un impozit de 10% la toate dobânzile bonificate pentru depozitele persoanelor fizice. De asemenea, în cazul lichidării depozitului înainte de scadență, de cele mai multe ori, se pierde dobânda cumulată, pe când în cazul tranzacționării titlurilor de stat, dobânda este calculată și plătită pentru întreaga perioadă de deținere a instrumentului financiar în portofoliu.

Subscrierea titlurilor în cadrul ofertei se face fără perceperea unui comision. Dacă investitorul dorește să vândă titlurile deținute înainte de scadență, i se va percepe un comision de 0,1% din valoarea tranzacției în momentul vânzării. Clienții Goldring pot subscrie prin introducerea unui ordin de cumpărare în platforma de tranzacționare, în perioada ofertei, pentru simbolurile: R2208A, R2408A, R2508AE.

Dacă NU sunteți client Goldring, vă puteți deschide un cont exclusiv online pe: https://www.goldring.ro/signup/

Conturile bancare în care puteți alimenta sunt:

- Pentru instrumentele emise în LEI:

Banca Română pentru Dezvoltare (RON) RO07BRDE270SV35307282700

- Pentru instrumentele emise în EURO:

Banca Transilvania (EUR)RO79BTRLEURCRT00N5825101

Banca Transilvania (RON)RO67BTRLRONCRT00N5825102

În cazul în care aveți nelămuriri, ne puteți contacta la tel. 0265-269195 sau pe email: [email protected] sau [email protected]

Vultur Andrei-Gabriel,

[1] Dobânda medie a pieței pentru toate ofertele de depozite constituite în lei pentru o perioadă de 2 ani, conform datelor furnizate de www.conso.ro la 20.07.2020.

[2] Dobânda medie a pieței pentru toate ofertele de depozite constituite în lei pentru o perioadă de 4 ani, conform datelor furnizate de www.conso.ro la 20.07.2020.

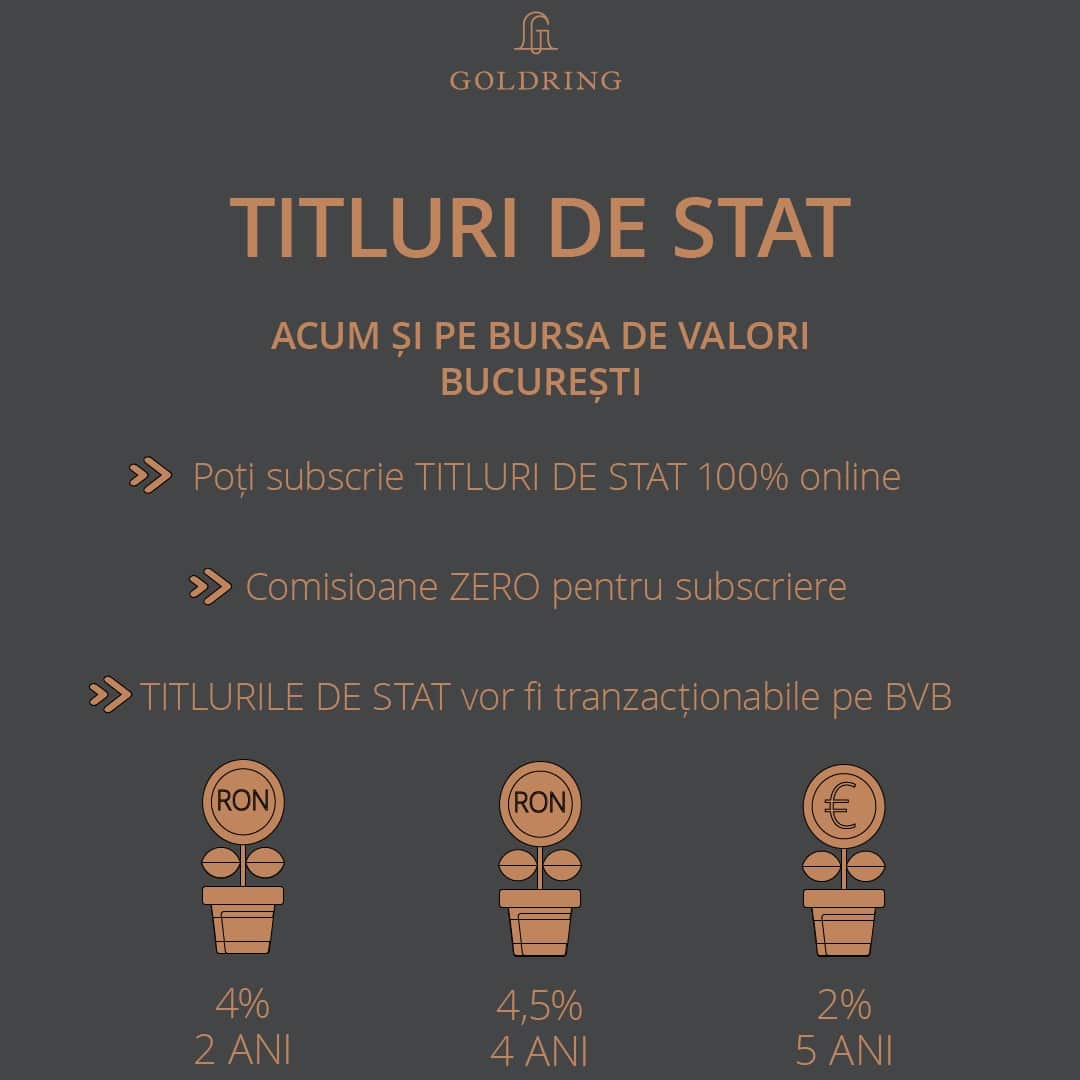

Titluri de stat pentru populație, acum și la BVB

Titluri de stat pentru populație, acum și pe Bursa de Valori București

Ministerul de Finanţe vinde titluri de stat Fidelis pentru populaţie în lei şi, în premieră, titluri de stat denominate în euro, care vor fi listate automat la Bursa de Valori Bucureşti, având maturităţi de 2 si 4 ani pentru moneda naţională şi de 5 ani pentru euro.

Dobânzile anuale oferite

| Simbol | Scadența | Dobânda anuală |

| R2208A | 2 ani (lei) | 4.00% |

| R2408A | 4 ani (lei) | 4.50% |

| R2508AE | 5 ani (euro) | 2.00% |

Avantajele titlurilor de stat comparativ cu depozitele bancare:

- Titlurile de stat oferă un venit neimpozabil. Dacă pentru depozitele bancare se reține un impozit de 10%, în cazul acestor titlurilor de stat nu se reține impozit

- Dobânda titlurilor de stat, superioară celei bancare. Dacă titlurile de stat oferă un randament de 4.00-4.50% (neimpozabil), unele dobânzi bancare generează un randament de sub 1%/an (impozabil). Un alt factor de luat în calcul este inflația, România având țintă de inflație de 2.5% pentru finalul acestui an. Așadar, un deponent la bancă poate ajunge ca la finalul anului să piardă din puterea de cumpărare, în loc să câștige cu adevărat.

- Sunt garantate de către stat

- NU au comision de subscriere

- Titlurile vor fi listate la bursă, ceea ce înseamnă că pot fi tranzacționate oricând, fără a aștepta maturitatea acestora

- Accesibile ca și valoare minimă de subscriere.

Valoarea nominală a unui titlu de stat este de 100 de lei pentru emisiunea în lei şi 100 de euro pentru emisiunea în euro, iar suma minimă de subscriere este de 5.000 de lei, respectiv 1.000 de euro.

Modalitate de subscriere:

Dacă sunteți client Goldring, puteți subscrie –simplu si rapid– introducând un ordin de cumpărare[1] din platforma de tranzacționare pentru instrumentele:

2 ani (lei), 4.00% – simbol R2208A

4 ani (lei), 4.50% – simbol R2408A

5 ani (euro), 2.00% – simbol R2508AE

Dacă NU sunteți client Goldring, vă puteți deschide un cont exclusiv online pe: https://www.goldring.ro/signup/

NU se percepe niciun comision pentru subscriere.

Oferta se desfășoară în perioada: 15 iulie – 7 august 2020

Conturile bancare în care puteți alimenta sunt:

Pentru instrumentele emise în LEI:

Banca Română pentru Dezvoltare (RON) RO07BRDE270SV35307282700

Pentru instrumentele emise în EURO:

Banca Transilvania (EUR)RO79BTRLEURCRT00N5825101

Banca Transilvania (RON)RO67BTRLRONCRT00N5825102

În cazul în care aveți nelămuriri, ne puteți contacta la tel. 0265-269195 sau pe email: [email protected] sau [email protected]

Alegeți cea mai bună destinație pentru economiile dumneavoastră și nu le lăsați să sufere din cauza inflației.

Claudiu Demian,

Analist Financiar

Surse: Bnr.ro, Zf.ro

[1] Ordinele de subscriere nu pot fi revocate

FINTECH – Servicii financiare la un alt nivel

În ultimii ani, conceptul de ”fintech” a devenit din ce în ce mai popular. Acest lucru nu este surprinzător, având în vedere progresul tehnologic pe care l-a traversat întreaga omenire în ultimele decenii.

Pentru cei mai puțin familiarizați cu termenul ”fintech”, acesta se referă la o afacere care utilizează tehnologia pentru a îmbunătăți sau automatiza domeniul serviciilor financiare. Altfel spus, fintech-ul descrie procesul care ajută companiile să își îmbunătățească mecanismele financiare, cum ar fi sistemul de plăți și alte operațiuni financiare, utilizând diverși algoritmi folosiți pe computere și, mai nou, chiar și pe telefoane smart. În sens restrâns, fintech este o prescurtare a sintagmei ”financial technology”.

Fintech are o aplicabilitate destul de largă, de la mobile banking și asigurări până la criptomonede și aplicații pentru investiții.

Industria fintech a devenit tot mai populară și mai valoroasă în ultimul timp. Potrivit CB Insights, companiile-unicorn din industria fintech valorează, în total, 154 miliarde dolari. Principalul motiv pentru această ascensiune îl reprezintă schimbarea din rândul băncilor tradiționale, care au promovat și adoptat digitalizarea proceselor, pentru a oferi clienților o experiență cât mai bună și sigură.

Fintech-ul nu este un concept nou, acesta a apărut practic odată cu apariția cardurilor de credit, bancomatelor sau aplicații de finanțe personale. Însă, în ultimul timp, datorită utilizării algoritmilor, a blockchain-urilor și a inteligenței artificiale în general, această industrie s-a dezvoltat extrem de rapid.

Bănci

În cazul băncilor, cel mai popular produs fintech este mobile banking. Puține bănci mai există care să nu aibă dezvoltată o versiune a unui astfel de produs. Prin intermediul mobile banking, clienții au acces instant la conturile personale, pot face plăți și alte operațiuni, chiar și cu telefonul mobil. În ultimul timp, marile bănci au trecut la un alt nivel al mobile banking-ului și au dezvoltat platforme de tipul ”neobanks”. Neobanks reprezintă platforme care facilitează accesul la toate produsele băncii propriu zise, 100% digital, inclusiv deschideri de cont, plăți ale facturilor, contractare credite sau deschiderea unor depozite bancare.

Criptomonede și blockchain

Chiar dacă cele două sunt tehnologii diferite și nu sunt neapărat încadrate în sfera fintech, sunt un rezultat al progresului tehnologic din industria financiară. Toate aceste trei tehnologii complementare ajută la dezvoltarea unor noi produse care să ducă serviciile financiare la un alt nivel.

Investiții și economisire

Fintech a ajutat și la dezvoltarea componentei de investiții și economisire. În ultimii ani au apărut tot mai multe platforme online prin intermediul cărora oamenii pot să își investească banii în diverse instrumente financiare. Procesele au devenit 100% digitale fără a mai fi nevoie de completarea unor documente fizice. Chiar și Goldring a implementat de curând un sistem prin care deschiderea unui cont de tranzacționare să se poată face exclusiv online, fără a mai fi nevoie de prezența fizică a clientului. Cu ajutorul inteligenței artificiale, numeroase companii reușesc să îmbunătățească experiența utilizatorilor de produse pe care aceștia le oferă și să transforme un întreg proces care, de obicei dura câteva zile, să se finalizeze după numai câteva click-uri.

Sisteme de plăți instant

Fintech a avut, probabil, cel mai important rol, în cazul sistemelor de plăți. În prezent, este mai ușor ca niciodată să trimiți bani, oriunde te-ai afla, doar cu un singur click. Printre cele mai populare sisteme de plăți instant se numără: Paypal (simbol PYPL), Square (simbol SQ).

Platforme de credit

O digitalizare continuă se observă și în cazul contractării creditelor. Cu ajutorul tehnologiei, au fost eficientizate procese întregi de aprobare și verificare a documentației, iar accesul la astfel de produse este mai facil ca niciodată. Oamenii pot aplica acum pentru un împrumut cu un sigur click pe aplicația de mobile banking sau o aplicație specializată a instituțiilor de credit. Totodată, fintech a făcut ca întregul proces să fie cât mai transparent, clienții putând permanent accesa informații legate de creditul contractat.

Asigurările

Asigurările reprezintă, probabil, industria cu cea mai scăzută rată de creștere a digitalizării. Companiile de asigurări se adaptează destul de greu la noile tehnologii, iar nenumărate startup-uri fintech încearcă să ofere asistență acestor companii pentru implementarea cât mai rapidă a unor procese automatizate. Totuși, există câteva companii de tip ”insurtech”, ca Oscar Health, Root Insurance sau PolicyGenius care oferă perspective foarte bune legate de dezvoltarea acestei industrii.

Industria fintech continuă să crească iar printre cele mai noi dezvoltări pe care le va avea industria serviciilor financiare pentru 2020, se numără creșterea implementării de robo-advisors pe platformele de tranzacționare sau utilizarea blockchain-urilor pentru combaterea spălării banilor. Totodată, se estimează o digitalizare completă a sistemului bancar dar și o mai amplă reglementare a industriei fintech.

Evoluția fintech va revoluționa întregul sector financiar însă va avea un mare impact și asupra comerțului electronic. Industria fintech evoluează odată cu progresul tehnologic, iar acest lucru îi oferă perspective aproape nelimitate pentru anii ce vor urma.

Antonio Oroian,

Broker Goldring

Surse:

Sinteză indicatori fundamentali 13.07.2020

Moving Average Convergence/Divergence (MACD)

Definiție

Moving average convergence/divergence sau MACD este un indicator de analiză tehnică foarte popular. MACD poate fi utilizat pentru a identifica aspecte ale trendului general, precum impulsul, direcția și durata. MACD are la bază un alt indicator de trend, și anume media mobilă, încorporând două dintre acestea pentru a scădea valoarea mediei mobile exponențiale lente (implicit, EMA de 26 de perioade) din media mobilă exponențială rapidă (implicit, EMA de 12 perioade).

Istorie

În anul 1970, Gerald Appel a creat linia MACD. În 1986, Thomas Aspray a adăugat funcția de histogramă la MACD-ul Gerald Appel. Contribuția lui Aspray a servit ca o modalitate de a anticipa posibilele traversări MACD, care sunt noțiuni fundamentale.

Bazele indicatorului

Pentru a înțelege complet indicatorul MACD, este necesar mai întâi să descompunem fiecare componentă a indicatorului.

Cele trei componente majore

- Lina MACD este rezultatul preluării unei EMA (media mobilă exponențială) pe termen mai lung și a scăderii ei dintr-un EMA (media mobilă exponențială) pe termen mai scurt. Valorile cele mai utilizate sunt 26 de zile pentru EMA pe termen mai lung și 12 zile pentru EMA pe termen mai scurt, dar aceasta este alegerea fiecărui investitor.

- Linia de semnal este o medie mobilă exponențială a liniei MACD descrisă în componenta 1. Investitorul poate alege ce perioadă EMA dorește să aplice pentru linia de semnal, însă cea de 9 perioade este cea mai des utilizată.

- Diferența dintre linia MACD și linia de semnal este ilustrată de Histograma MACD. Diferența dintre cele două linii oscilează în jurul valorii 0 de referință.

O interpretare generală a MACD este atunci când MACD este pozitiv și valoarea histogramei este în creștere, atunci indicatorul ne semnalează un trend ascendent. Atunci când MACD este negativ și valoarea histogramei scade, indicatorul prezența unui trend descendent.

Crossover Line Signal

Un Crossover Line Signal este cel mai frecvent semnal produs de MACD. În primul rând, trebuie să avem în vedere că linia de semnal este în esență un indicator al unui indicator, aceasta calculează media în mișcare a liniei MACD. Prin urmare, linia de semnal rămâne în urma liniei MACD. Astfel, traversarea deasupra sau sub linia de semnal de către linia MACD poate semnifica o schimbare de trend.

Primul tip de Signal Line Crossover prezentat in graficul de mai jos este Bullish Signal Line Crossover. Aceasta are loc atunci când linia MACD trece deasupra liniei de semnal și semnalează începutul unui trend ascendent.

Cel de-al doilea tip de Crossover Line Signal prezentat in graficul de mai jos este Bearish Signal Crossover, atunci când linia MACD trece sub linia de semnal. Această mișcare semnalează începutul unui trend descendent.

Divergența

Divergența este un alt semnal creat de MACD. Mai simplu spus, divergența este atunci când MACD și prețul real nu sunt în concordanță. De exemplu, divergența bullish (pozitivă) apare atunci când prețul înregistrează un nivel mai mic, dar MACD înregistrează o valoare mai mare. Divergența bearish (negativă) este, desigur, opusul. Ea apare atunci când prețul înregistrează un nivel mai mare, în timp ce MACD înregistrează o valoare mai mică.

Principiile indicatorului MACD pot fi învățate cu ușurință de către orice investitor, acesta fiind motivul principal al popularității indicatorului. Un alt motiv este complexitatea informaților oferite investitorului. În corelație cu alții indicatori tehnici, poate oferi un suport solid în luarea deciziilor investiționale.

Ciocuță Szabolcs,

Broker Goldring